Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

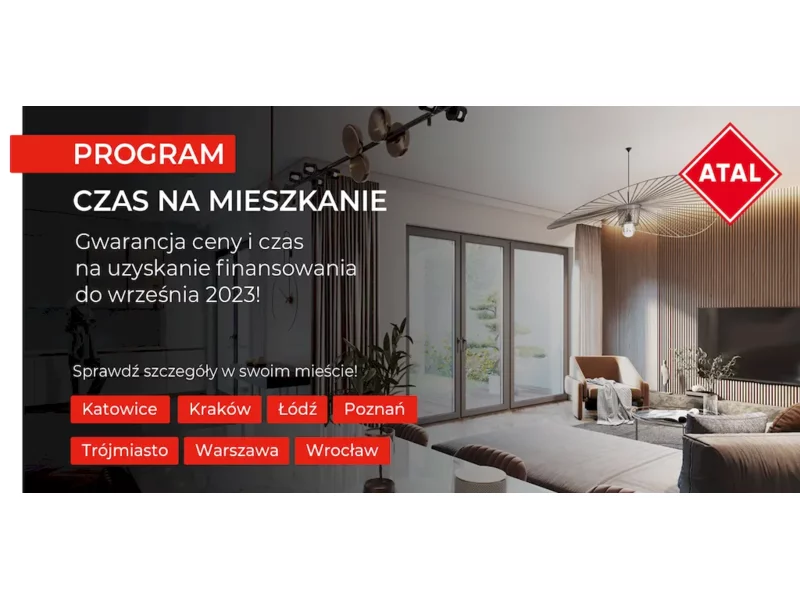

ATAL, ogólnopolski deweloper, z początkiem roku zainaugurował program sprzedażowy pod nazwą „Czas na mieszkanie”. Jest on wsparciem dla klientów planujących w tym roku zakup mieszkania, lecz powstrzymujących się z decyzją ze względu na aktualną sytuację kredytową. Skorzystanie z programu daje im gwarancję niezmiennej ceny oraz czas – nawet do września br. - na sprawdzenie i pozyskanie finansowania. W przypadku decyzji odmownej banku, klient nie zostanie obciążony karą za odstąpienie od umowy. ATAL opisuje program pięcioma krokami, które przybliżają nabywców do sfinalizowania transakcji.

Większa dostępność kredytów hipotecznych niż w 2022 roku, możliwość znalezienia okazji zakupowych. Zdaniem Ekspertów finansowych Credipass te zjawiska zdominują w 2023 roku rynek, który będzie powoli wychodził z dołka.

Kupno pierwszego mieszkania to nie lada wyzwanie, zwłaszcza w obecnej sytuacji. Rosnące stopy procentowe czy obecne stawki WIBOR stanowią dla wielu barierę nie do przejścia, w związku z czym musieli oni porzucić myśl o kupnie własnego M. Rozwiązaniem na tę sytuację ma być program Pierwsze Mieszkanie, przyjęty przez rząd w marcu br. Na czym polega i na jakie dopłaty mogą liczyć Polacy? Komentuje Emil Basta, specjalista ds. sprzedaży WPBM „Mój Dom” S.A.

„Zauważmy na wstępie, że z całą pewnością sama zapowiedź uruchomienia programu wywarła już wpływ na zachowanie uczestników rynku. Pewna, choć naszym zdaniem niewielka część nabywców mogła zrezygnować z zaciągnięcia kredytu za 2% (BK2) a znacząca część wstrzymuje się teraz z zakupem, zwłaszcza z zaciągnięciem kredytu komercyjnego z myślą o skorzystaniu z kredytu #na Start. Bezpośrednim efektem jest zmniejszenie sprzedaży mieszkań w I kwartale 2024 r., która zgodnie z danymi JLL była niższa o 23% kdk i wyniosła na sześciu największych rynkach 11 tys. jednostek.

ATAL, ogólnopolski deweloper, rozpoczął program sprzedażowy, który gwarantuje klientom niezmienną cenę mieszkania, a jednocześnie daje im więcej czasu na załatwienie finansowania.

Obecna sytuacja na rynku mieszkaniowym jest niezwykle trudna dla osób spłacających kredyt hipoteczny. To do czego nie powinniśmy dopuścić, to oczywiście zaległości w spłatach. Warto zastanowić się nad rozwiązaniami, zanim zostaniemy w nieprzychylnej sytuacji finansowej.

Wstępne założenia „Pierwszego Mieszkania”, nowego rządowego programu pomocy dla kredytobiorców hipotecznych, odbiły się szerokim echem na rynku mieszkaniowym. Choć plan ma wejść w życie dopiero 1 lipca br., już dziś cieszy się dużym zainteresowaniem kupujących. Analitycy przewidują, że „Pierwsze Mieszkanie” może być bardziej popularne niż poprzednie formy wsparcia - „Rodzina na Swoim” i „Mieszkanie dla Młodych”. Czym różnią się te rozwiązania?

Program Bezpieczny Kredyt 2% rozgrzewa do czerwoności rodzimy rynek nieruchomości. Z możliwości dopłat do rat kredytów skorzystało już ponad 27 tysięcy kredytobiorców. Cała reszta rynku obserwuje efekt uboczny programu, jakim są wzrosty cen. Skalę wzrostów opisują autorzy raportu Barometr Metrohouse i Credipass opracowywanego przy współudziale ekspertów portalu RynekPierwotny.pl.

Program Mentoringowy Top Woman in Real Estate to inicjatywa, w ramach, której kobiety z branży nieruchomości i budownictwa mogą czerpać wiedzę, doświadczenie i narzędzia do rozwoju osobistego i zawodowego. Przez 10 miesięcy trwania programu uczestniczki będą miały okazję uczestniczyć w szkoleniach, warsztatach i spotkaniach z mentorami.

Zakup pierwszego mieszkania to dla wielu osób, szczególnie młodych, spore wyzwanie. Rozwiązaniem tego problemu ma być nowa rządowa propozycja – program Pierwsze Mieszkanie. Jego elementem jest Bezpieczny kredyt 2%, system dopłat do kredytu hipotecznego. Dla wszystkich zastanawiających się nad zakupem własnego M w ramach rządowego programu, Grupa Murapol przygotowała promocyjną pulę 222 nowoczesnych mieszkań z pakietami bonusów, które kwalifikują się do Bezpiecznego kredytu 2%.

Oczekiwana na rynku rekomendacja KNF o liczeniu zdolności kredytowej przy uwzględnieniu wysokości raty kredytu z dopłatą stała się faktem. Warto jednak pamiętać, że na decyzję kredytową w banku ma wpływ nie tylko zdolność kredytowa, ale równie istotna jest weryfikacja wartości nieruchomości.

Dla tych wszystkich, którzy marzą o posiadaniu własnych „czterech kątów”, dobra wiadomość! Już z początkiem lipca 2023 r. będzie można oszczędzać na cele mieszkaniowe na Koncie Mieszkaniowym.

Optymizm na rynku mieszkaniowym rośnie. Hamowanie inflacji, wzrost zdolności kredytowej, a także program Pierwsze Mieszkanie wpływają na zwiększone zainteresowanie nieruchomościami.

Według ostatnich wyliczeń ceny materiałów budowlanych spadają już kolejny miesiąc z rzędu. Niekoniecznie mamy jednak do czynienia ze stałym trendem. Może być to korekta, spowodowana nadmiernym wywindowaniem cen w ubiegłym roku. Pojawia się również pytanie, jak na to wszystko wpłynie nowy program mieszkaniowy, proponowany przez rząd.

Zakup własnego mieszkania lub domu jest marzeniem wielu osób. Jednak dla wielu z nich może być to trudne ze względu na ograniczenia finansowe. Rząd ogłosił nowy program wsparcia dla tych, którzy marzą o posiadaniu swojego pierwszego mieszkania. Jak skorzystać z Programu Pierwsze Mieszkanie – Bezpieczny Kredyt 2%?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.