Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Spośród największych polskich miast tylko w dwóch wzrosty cen na rynku wtórnym zostały nieco zahamowane. Tymczasem we Wrocławiu, Krakowie, Poznaniu i Gdańsku ceny w transakcjach są najwyższe od 2011 r.

Według danych najnowszego raportu Barometr Metrohouse i Gold Finance za 4 kw. 2021 r. ceny mieszkań w największych miastach wzrosły nawet o 18 proc. w skali roku. Mimo wysokich cen nie brakuje osób lokujących kapitał w nieruchomości. Według autorów raportu ponad 40 proc. mieszkań jest nabywanych w celach inwestycyjnych.

Jak wynika z raportu PARP, na rynku pracy w branży budowlanej szykuje się prawdziwa rewolucja. Zdaniem 59% pracodawców, główny problem to starzenie się kadr. Do tego dochodzi brak zainteresowania młodzieży karierą w tym sektorze, zbyt wysokie oczekiwania płacowe młodych pracowników i odpływ zagranicznej siły roboczej z polskiego rynku. Tymczasem pozyskiwanie pracowników ma decydujący wpływ na rozwój firm. Bez nich realizowanie zleceń budowlanych jest po prostu niemożliwe.

Już w III kwartale 2016 r. przedstawiciele REAS zwrócili uwagę na wzrost przeciętnej ceny m2 lokali wprowadzanych do sprzedaży.

Ubiegły rok był w Polsce rekordowy pod względem liczby sprzedanych mieszkań. Według raportu firmy Reas w sześciu miastach o największej skali rynku sprzedano 62 tysiące lokali. Rok 2017 przyniesie jednak znaczne zmiany na rynku nieruchomości, a jedną z największych będzie zanikające znaczenie programu Mieszkanie dla Młodych.

Jak wynika z raportu pt. „ExCEEding Borders: Industrial and Logistics Market in CEE 17”, opracowanego przez Colliers International, międzynarodową kancelarię CMS i Randstad, do najważniejszych wyzwań w sektorze przemysłowym i logistycznym należą dostępność gruntów i nieruchomości w lokalizacjach spełniających oczekiwania.

Niskie oprocentowanie lokat bankowych zachęca do inwestowania w nieruchomości. Według raportu Reas w roku 2016 zakupy inwestorów stanowiły 29 proc. całkowitej sprzedaży na rynku nieruchomości.

To będzie rok z rekordową sprzedażą mieszkań w Poznaniu. Wskazują na to dane płynące z raportu „Rynek mieszkaniowy w Poznaniu na tle innych aglomeracji - III kwartał 2021” przygotowanego przez spółkę JLL dla Oddziału Poznańskiego Polskiego Związku Firm Deweloperskich.

W pierwszych trzech kwartałach 2020 roku w Warszawie do użytku oddano 238 300 mkw. powierzchni biurowej – wynika z danych międzynarodowej firmy doradczej Cushman & Wakefield.

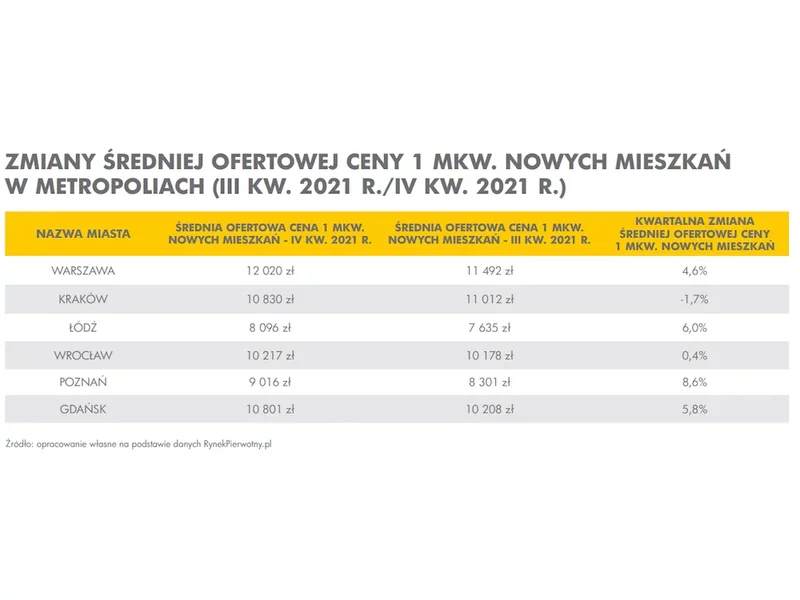

Ceny warszawskich mieszkań od deweloperów wzrosły w 2021 r. o 14% r/r, ale jeszcze szybciej rosły dla na rynku wtórnym - o 17% r/r. Mediana stawki za mkw. dla tych pierwszych sięgnęła 12,3 tys. zł, używane lokalne pozostały tańsze, płacono za nie 11,4 tys. zł. Wśród stołecznych dzielnic rekordzistą na obu rynkach okazał się Wilanów z podwyżkami rzędu 25% dla rynku pierwotnego i 29% dla wtórnego, pokazują dane corocznego raport Evaluer Index 2022, przygotowanego przez analityków Emmerson Evaluation.

Według raportu Cresa Polska „Office Occupier: Rynek biurowy w Warszawie” wolumen transakcji zawartych w pierwszych trzech kwartałach 2021 r. sięgnął ponad 398.100 mkw., co stanowiło 51,2% średniej rocznej z lat 2015-2020.

Nie mamy dobrych wiadomości dla osób planujących w najbliższym czasie kupić mieszkanie na rynku wtórnym. We wszystkich analizowanych przez Metrohouse i Expandera miastach ceny rosną od 6% do 14%.

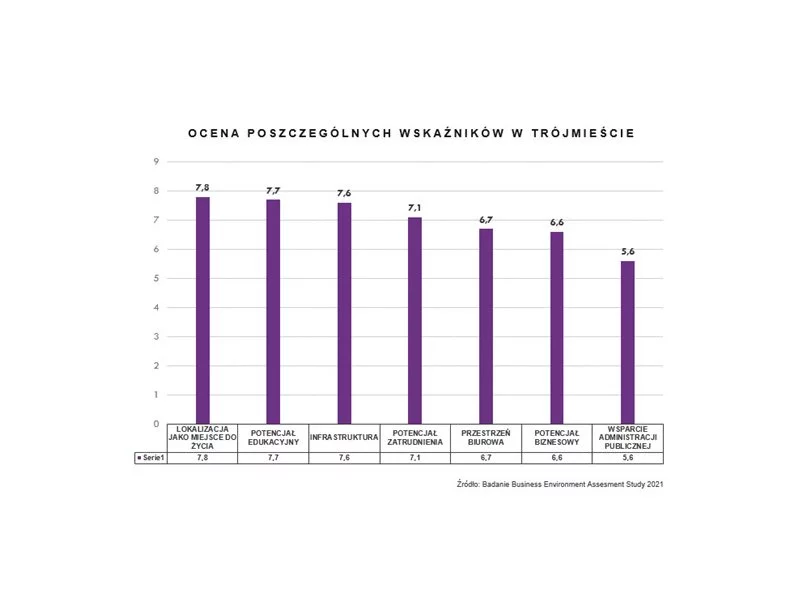

Trójmiasto – wraz z całym regionem pomorskim – jest zaliczane do pierwszej czwórki obszarów najbardziej atrakcyjnych dla biznesu wg badania Business Environment Assessment Study. Udział regionu w bezpośrednich inwestycjach zagranicznych w Polsce stanowi około 13% ich wartości. Rozwój inwestycyjny pomorskiej aglomeracji w głównej mierze jest kształtowany przez potencjał zatrudnienia, infrastrukturę i dostępność powierzchni biurowych, a także potencjał edukacyjny.

Według raportu „Office Occupier: Rynek biurowy w Katowicach” firmy doradczej Cresa, wolumen transakcji w pierwszym półroczu 2021 roku wyniósł 39.100 m2, o 47% więcej niż w analogicznym okresie roku ubiegłego i stanowił aż 76,6% średniej rocznej z lat 2015-2020. Wśród typów transakcji w tym okresie przeważały renegocjacje (47%), a następnie nowe umowy (31%) i ekspansje (22%).

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.