Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rynek budowlany spowolnił, zmianom uległy również strategie deweloperów dotyczące zakupu gruntów.

Rozproszone środowisko pracy z systemem biur satelickich, które przynosi COVID, tworzy znakomitą perspektywę dla korporacyjnego wynajmu mieszkań i apartamentów

Aktywność budowlana na rynku biurowym w Warszawie pozostaje ograniczona. W I kwartale br. do użytku oddano niemal 50 tys. mkw. powierzchni do pracy, a 30 tys. mkw. wyłączono z użytkowania – wynika z najnowszych danych CBRE. W efekcie całkowita przestrzeń biurowa nieznacznie urosła i wynosi obecnie 6,24 mln mkw. Popyt utrzymuje równowagę, a odpowiadają za niego głównie sektor usług dla biznesu, produkcji, przemysłu i energii oraz usług konsumenckich. W stolicy w budowie pozostaje 12 projektów biurowych, które dostarczą na rynek 230 tys. mkw. powierzchni.

III kwartał 2022 r. na rynku biurowym w Warszawie minął pod znakiem rekordowo niskiej aktywności deweloperów. Na koniec września w budowie znajdowało się tylko 160 000 m2 powierzchni. W efekcie w 2023 r. spodziewany jest znaczący spadek podaży – na rynek trafi zaledwie 60 000 m2 nowych biur.

GH Development, belgijski deweloper, planuje dostarczyć na stołeczny rynek mieszkaniowy ponad 2100 mieszkań w 7 atrakcyjnych lokalizacjach.

Inwestycje w rynek nieruchomości należą do jednych z ulubionych typów inwestowania Polaków, ale także inwestorzy czują się wciąż pewnie na tym rynku. – To oczywiście wciąż jedna z najczęściej rozważnych i wybieranych inwestycji. Ale widzimy kilka zmiennych trendów w tym inwestowaniu w nieruchomości. Trzy z nich wyróżniają się na tle innych – zwraca uwagę Radosław Jodko, ekspert ds. inwestycji RRJ Group.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na rynku nieruchomości handlowych. Na koniec II kwartału w budowie pozostawało prawie 500 000 mkw. powierzchni, w okresie od kwietnia do czerwca zadebiutowało w Polsce siedem zagranicznych marek, a swoją ofensywę kontynuowały parki handlowe. Z drugiej strony, najemcy i właściciele obiektów handlowych cały czas mierzą się z wysoką inflacją, która wpływa na wysokość ich realnych obrotów.

Quadro Development wprowadził do sprzedaży nowy projekt mieszkaniowy. Rynek Wschodni to 5-cio kondygnacyjny budynek wielorodzinny, w którym znajdzie się 47 mieszkań. Budowa już ruszyła.

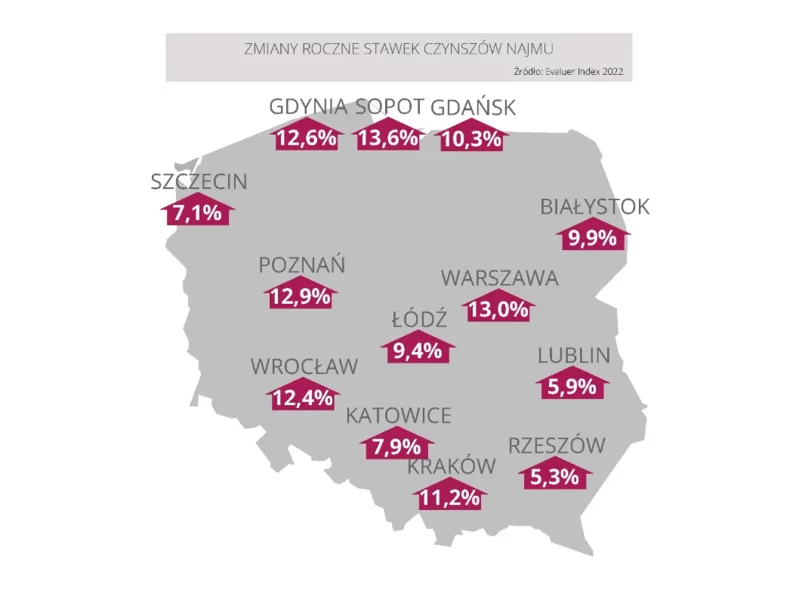

Rynek najmu w ciągu kilku miesięcy przeżył duży szok. W związku z napływem uchodźców oraz powrotami studentów i pracowników do biur w miastach popyt przewyższył podaż. Jednak nawet bez tak wyjątkowych okoliczności generował zyski.

Polskie społeczeństwo gwałtownie się starzeje i zjawisko to będzie w najbliższych latach przybierało na sile. Konsekwencje tych przemian dotkną całej gospodarki, w tym również rynku nieruchomości. Na znaczeniu zyskają osiedla “sprzyjające starzeniu”.

W roku 2022 branża deweloperska zanotowała znaczący spadek sprzedaży. Po trudnym okresie, rynek odzyskał dynamikę, co doprowadziło do wzrostu cen nieruchomości. Teraz potencjalni inwestorzy przywiązują jeszcze większą wagę do wyboru stabilnego i godnego zaufania dewelopera jako partnera do ulokowania swoich środków.

Globalny rynek nieruchomości, jeden z głównych emitentów gazów cieplarniach, powinien w ciągu niespełna trzech dekad stać się zero-emisyjny. Szacuje się, że w 2050 roku na świecie nadal będzie funkcjonować aż 80% budynków, z których korzystamy już dziś, a to najlepiej pokazuje skalę wyzwania.

Panattoni rozszerza swoją działalność w krajach nordyckich. Po debiucie na szwedzkim rynku w 2021 roku, przyszedł czas na rozwój w Danii, gdzie firma powołała nowy zespół z Jacobem Widahlem jako dyrektorem zarządzającym.

Rynek nieruchomości w Polsce w ostatnich dwóch latach jest niezwykle dynamiczny. Silnie uzależniony od aktualnej sytuacji politycznej oraz czynników społecznych i ekonomicznych. Inflacja, najpierw rekordowo niskie, potem szybko rosnące stopy procentowe, trwająca pandemia – to jedne z najważniejszych czynników, które determinowały dynamikę zmian na rynku nieruchomości w 2021 roku.

Początek 2022 r. to wyraźna odwilż na stołecznym rynku biurowym po niepewnościach związanych z trwającą w 2021 r. pandemią COVID-19. Pierwszy kwartał br. przyniósł m.in. delikatny spadek współczynnika pustostanów, drugi rekordowy wolumen popytu na biura w historii oraz zwiększenie zainteresowania elastycznymi przestrzeniami do pracy.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.