Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W III kwartale 2022 roku przeważała względna stabilizacja cen na rynku nieruchomości. Nie zmienia to jednak faktu, że jest drogo i w przyszłości może być jeszcze drożej. Trudna sytuacja gospodarcza sprawia, że zainteresowanie zakupem mieszkań maleje. W III kwartale odnotowano o 15% niższą sprzedaż lokali mieszkalnych niż w II kwartale br. i o 36% niższą niż przed rokiem. Dlaczego nieruchomości są takie drogie? Za co musimy zapłacić najwięcej? Gdzie jest najtaniej? Czy mimo wysokich cen, warto zainwestować w mieszkanie? Rozwiewamy wątpliwości!

Victoria Dom w pierwszym kwartale br. sprzedała 366 mieszkań. To o 18% więcej niż w analogicznym okresie poprzedniego roku. Zarząd dewelopera podkreśla rosnące zainteresowanie zakupem lokali zarówno przez klientów inwestycyjnych jak i finalnych użytkowników mieszkań. Pomimo hamującej inflacji spodziewany jest wzrost kosztów budowy i cen mieszkań.

Pierwsza połowa 2023 roku to względne stabilizowanie się stawek najmu przy niesłabnącym popycie. Najnowsze dane Otodom Analytics wskazują, że zainteresowanie najemców w ostatnich miesiącach przesuwa się ku mieszkaniom o większej powierzchni. Ogólnie słaba koniunktura na rynku sprzedaży i spadek dostępności mieszkań do zakupu wpływają na stały wzrost rynku najmu.

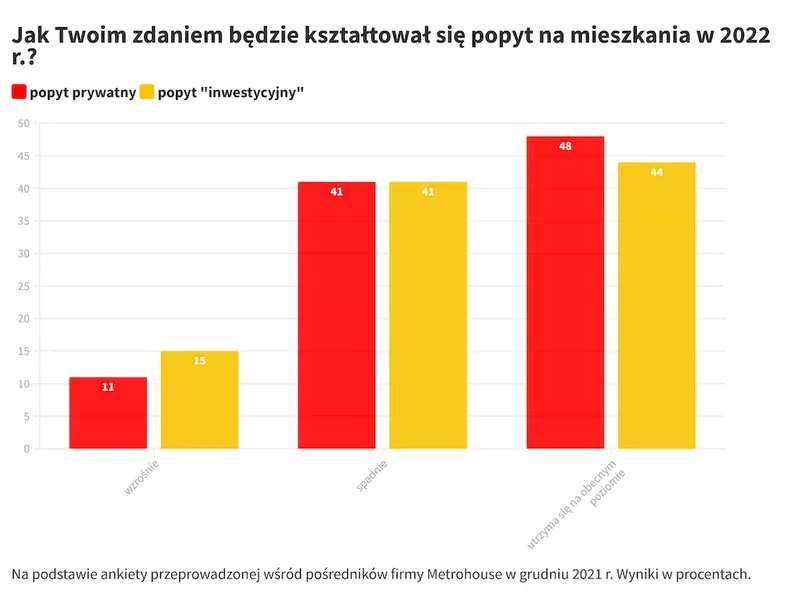

Ankieta przeprowadzona wśród agentów Metrohouse pokazuje, że nawet przedstawiciele branży nieruchomości są dość podzieleni co do prognoz odnośnie kształtowania się sytuacji na rynku. Wielu jednak pośredników twierdzi, że 2022 r., może być okresem kolejnych wzrostów cen.

Dane z raportu rocznego Colliers podsumowującego 2021 r. pozwalają prognozować, że wysoki popyt na mieszkania, nabywane zarówno w celach użytkowych jak i inwestycyjnych oraz niewystarczająca podaż napędzać będą wzrost cen mieszkań i gruntów w całej Polsce.

Ceny mieszkań rosną w zawrotnym tempie i wszystko wskazuje na to, że jeszcze przez jakiś czas nie wyhamują. Coraz częściej słyszy się, że to fliperzy napędzają wzrost cen i pompują bańkę na rynku nieruchomości. Ile w tym prawdy?

Po opublikowanym w zeszłym tygodniu indeksie śledzącym ceny w 56 krajach i regionach na poziomie ogólnokrajowym – Global House Price Index, firma Knight Frank opublikowała kolejny, kwartalny Global Residential Cities Index, czyli indeks śledzący ceny nieruchomości w 150 miastach na świecie.

Publikowany kwartalnie przez firmę Knight Frank indeks Prime Global Cities Index Q3 2021, śledzący ceny nieruchomości luksusowych w 45 największych miastach na świecie, na koniec września 2021, czyli III kwartału, w ujęciu r/r, zanotował średni wzrost cen tych nieruchomości o 9,5%.

Publikowany kwartalnie przez firmę Knight Frank indeks Prime Global Cities Index Q3 2021, śledzący ceny nieruchomości luksusowych w 45 największych miastach na świecie, na koniec września 2021, czyli III kwartału, w ujęciu r/r, zanotował średni wzrost cen tych nieruchomości o 9,5%.

Jeszcze niedawno część firm deweloperskich była zmuszona ograniczać swoją działalność i mierzyć się z obawami dotyczącymi postępującego spadku sprzedaży mieszkań. By pozyskać nowych klientów, kusiły atrakcyjnymi obniżkami cen. Sytuacja odwróciła się jednak niemal z dnia na dzień – rynek przeżywa obecnie prawdziwy rozkwit. Skąd ta zmiana i co oznacza zarówno dla deweloperów, jak i zainteresowanych zakupem własnego „M”?

Zarówno na rynku wtórnym, jak i pierwotnym mieszkań miniony rok upłynął pod znakiem wzrostów cen.

Bezpieczny Kredyt 2 proc. jest na pewno pomocny w zakupie mieszkania.

Negatywne czynniki, takie jak pandemia, niepewność spowodowana konfliktem w Ukrainie oraz szybko rosnąca inflacja, znacząco wpłynęły na decyzje i nastroje kupujących nieruchomości.

Rada Polityki Pieniężnej na posiedzeniu w dniach 5-6 września 2023 r. obniżyła wszystkie stopy procentowe NBP o 75 pb, w tym referencyjną do 6,0 proc. Według ekspertki JLL wpływ spadku stóp. proc. dla rynku nowych kredytów hipotecznych będzie pozytywny, ale ograniczony i zmian możemy spodziewać się w dłuższej perspektywie.

Spadek wolumenu inwestycyjnego, który notowany jest w tym roku we wszystkich sektorach rynku nieruchomości komercyjnych w Polsce, najbardziej widoczny jest w segmencie biurowym. Pomimo względnego ożywienia, jakie można było zaobserwować pod koniec lata, całkowita wartość wolumenu transakcyjnego zarejestrowanego w okresie Q1-Q3 2023 roku wyniosła zaledwie ok. 1,7 mld euro, z czego tylko ok. 267 mln euro przypadło na aktywa biurowe.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.