Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W kwietniu ubiegłego roku powstał projekt ustawy o przekształceniu współużytkowania wieczystego gruntów zabudowanych na cele mieszkaniowe we współwłasność gruntów. Pierwotnie zakładano, że ustawa wejdzie w życie pierwszego stycznia 2017 roku, jednak do tej pory rząd nie skierował jej do Sejmu.

Ponad miesiąc po wejściu w życie ustawy deweloperskiej nabywcy mieszkań nie rozumieją w jaki sposób działa ustawa. Jak wynika z danych firmy Dolcan, osoby szukające nowego mieszkania nie wiedzą czego mogą się spodziewać po ustawie. Reakcje klientów potwierdzają, to co wcześniej zauważali już sami deweloperzy, ustawa wprowadza dużo niejednoznacznych regulacji.

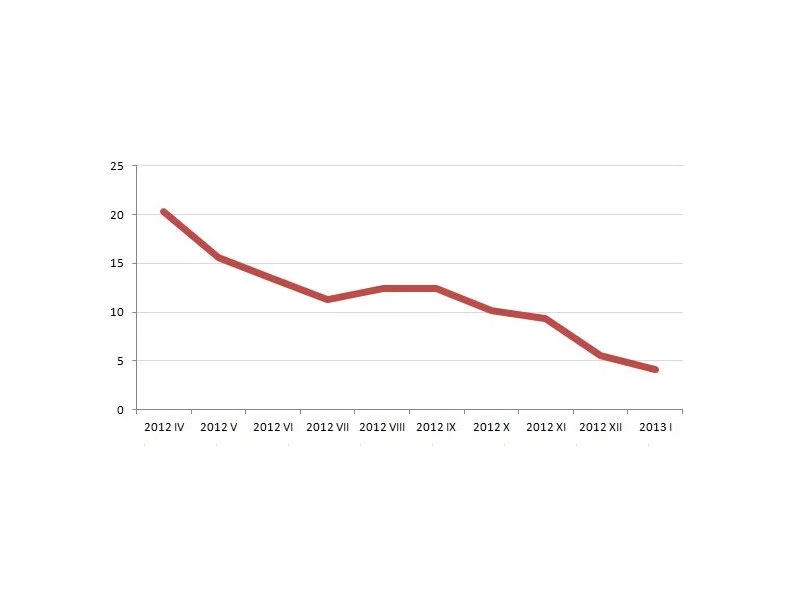

Jednym z głównym celów ustawy deweloperskiej było zwiększenie bezpieczeństwa klientów poprzez wprowadzenie obowiązku posiadania przez deweloperów rachunków powierniczych dla swoich inwestycji. Jest to tak duże utrudnienie dla deweloperów, że odnotowano spadki w zakresie liczby nowo rozpoczynanych budów.

W Sejmie odbyło się dziś trzecie czytanie i pierwsze głosowanie nad ustawą o odwróconym kredycie hipotecznym. Teraz czeka ją wizyta w Senacie, a potem u Prezydenta. Nadal nieuregulowana pozostaje jednak sprawa tzw. renty hipotecznej, czyli podobnego produktu wprowadzonego w 2008 r. przez fundusze hipoteczne.

Choć od uchwalenia ustawy o rewitalizacji mija już półtora roku, nie gasną emocje związane z niektórymi jej zapisami. Zwłaszcza w Łodzi, gdzie obecnie krystalizuje się kształt Specjalnej Strefy Rewitalizacyjnej. Niektóre pozycje w nowym katalogu uprawnień gminy budzą kontrowersje wśród specjalistów z sektora nieruchomości.

Ustawa deweloperska obowiązuje już ponad rok, ale pewne jej zapisy z dużym opóźnieniem zmieniają realia rynkowe.

Trzyosobowa rodzina, mieszkająca w bloku w Krakowie, jeśli segreguje śmieci, zapłaci co miesiąc ponad 53 złote.

Zakup zabytkowej nieruchomości to nie lada wyzwanie dla inwestorów. Wszelkie działania przy obiekcie muszą odbywać się pod ścisłą kontrolą Wojewódzkiego Konserwatora Zabytków, a ich restauracja może się okazać finansową studnią bez dna. Inwestujący w tego typu obiekty mogą jednak skorzystać z pewnych przywilejów, a atrakcyjność zabytkowych budynków zawsze rodzi zainteresowanie i popyt. Co na temat inwestowania w zabytki twierdzą eksperci?

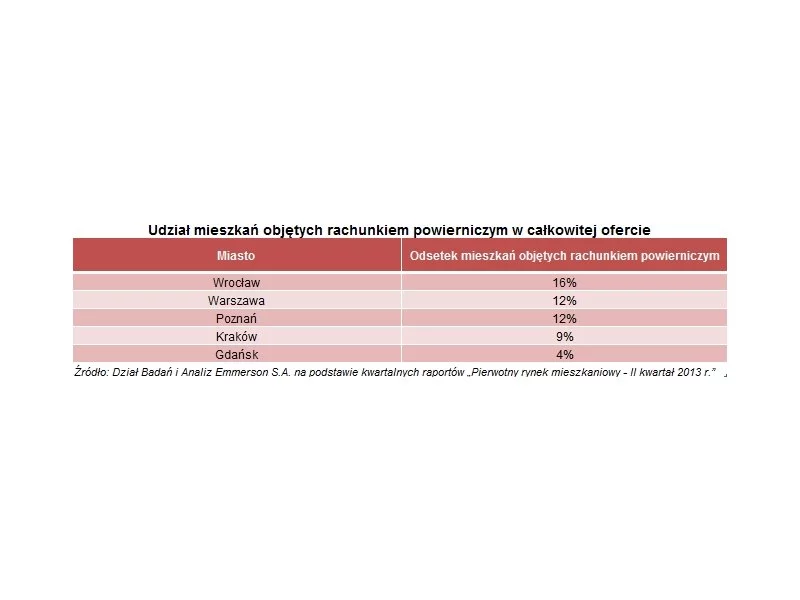

Wejście w życie ustawy deweloperskiej było z pewnością krokiem we właściwym kierunku w procesie ucywilizowania relacji kupujący – sprzedający na rynku budownictwa deweloperskiego. Jednym z podstawowych środków ochrony konsumenta wprowadzonych przepisami ustawy był wymóg tworzenia rachunków powierniczych dla poszczególnych inwestycji. Praktyka rynkowa pokazuje, że nawet po sześciu miesiącach funkcjonowania ustawy, nie wszyscy dostosowali się do tego wymogu.

Już prawie rok funkcjonuje tzw. ustawa deweloperska. Jej zapisy nałożyły na deweloperów szereg mniejszych lub większych obowiązków.

Obowiązująca od 29 kwietnia tzw. ustawa deweloperska wprowadza nowe regulacje, które mają przede wszystkim chronić interesy nabywców nieruchomości.

Od 16 sierpnia banki ponownie zaczynają udzielać kredytów na budowę domów na działkach rolnych. Nareszcie weszła bowiem w życie nowelizacja ustawy o kształtowaniu ustroju rolnego oraz ustawy o księgach wieczystych i hipotece.

Pierwsze miesiące 2023 roku przyniosły znaczące zmiany na rynku kredytów mieszkaniowych.

Już od przyszłego roku świadectwa energetyczne, określające zapotrzebowanie nieruchomości na energię, będą obowiązkowe w przypadku sprzedaży czy wynajmu.

Kto z nas nie marzy o własnym mieszkaniu? Jednak często utrudnieniem w jego zakupie z pomocą kredytu hipotecznego bywa wymagany wkład własny, stanowiący nawet 20 proc. wartości nieruchomości. Z myślą o osobach, które nie zdołały uzbierać gotówki na ten wydatek, ale mają zdolność kredytową i spełniają pozostałe wymogi przewidziane dla kredytobiorcy, rząd wprowadził program „Mieszkanie bez wkładu własnego”. Jakie są jego zasady? Kto może z niego skorzystać i czy w ogóle warto? A także, na co zwrócić uwagę, jeśli rozważamy kredyt z gwarancją wkładu własnego? Na te pytania odpowiadają ekspercki Związku Firm Pośrednictwa Finansowego (ZFPF).

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.