Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

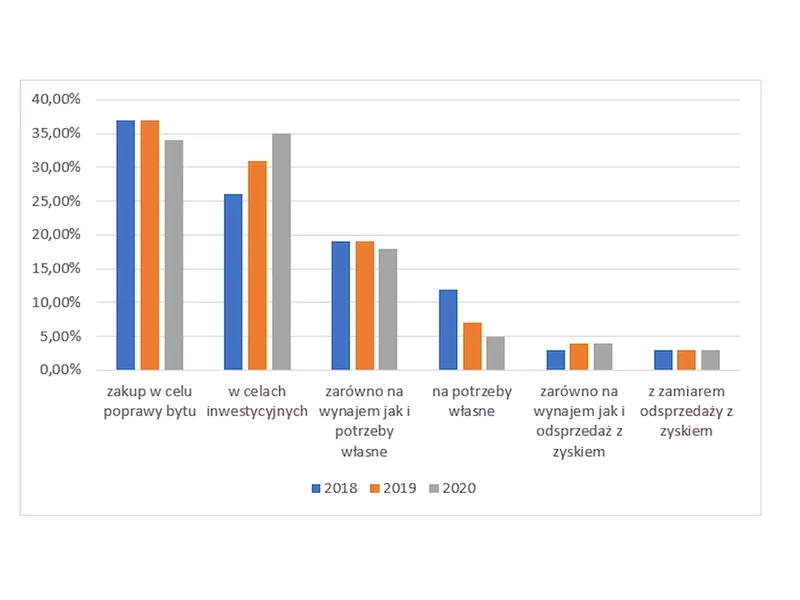

Kredytując zakup mieszkania trzeba mieć 10 proc. wkładu własnego. Od początku 2016 r. wzrośnie on do 15 proc., ale brakującą część będzie można ubezpieczyć.

Koniec 2016 roku to ostatnia szansa by kupić mieszkanie korzystając z kredytu z niższą kwotą wkładu własnego.

Od 1 stycznia 2015 roku zgodnie z Rekomendacją S obligatoryjne stanie się dla kupujących wniesienie wkładu własnego na poziomie 10%. Większy wkład własny i niższy kredyt to znacznie niższe koszty kredytu. To również szansa na zwolnienie z kosztów ubezpieczenia niskiego wkładu własnego.

Rusza program Bezpieczny Kredyt 2%. Od 3 lipca banki zaczną przyjmować wnioski. Rząd nie planuje wprowadzenia limitu środków, a to znaczy, że pieniędzy starczyć powinno dla wszystkich, którzy są zainteresowanych skorzystaniem z programu, a spełniają warunki określone w ustawie.

Polacy chcą kupować mieszkania, ale kredyty drożeją. Chcąc zachęcić nabywców, deweloperzy proponują korzystne dla nich rozwiązania, między innymi finansowanie 20/80. Wsparciem jest przy tym bezpłatna pomoc doradcy.

W ubiegłym roku w większości banków można było uzyskać kredyt hipoteczny posiadając 10% wkładu własnego.

Sale and leaseback, w tłumaczeniu najem zwrotny to metoda na pozyskanie finansowania dla rozwoju wielu przedsiębiorstw. Środki finansowe są uzyskiwane poprzez uwolnienie kapitału, który został przeznaczony na wybudowanie danej nieruchomości. Transakcja składa się z dwóch łączących się ze sobą etapów. W pierwszym kroku, następuje sprzedaż nieruchomości na rzecz funduszu inwestycyjnego a następnie jej dotychczasowy właściciel podpisując umowę najmu staje się najemcą, dalej prowadząc działalność w identycznym zakresie w tej samej nieruchomości. W ramach transakcji sprzedaży nieruchomości, uwalniane są środki pieniężne, które przedsiębiorstwa przeznaczają na swój dalszy rozwój.

Już tylko do końca roku bez większych problemów będziemy mogli zaciągnąć kredyt hipoteczny mając do dyspozycji 10% wkładu własnego.

Czy w Polsce można stać się posiadaczem własnego mieszkania bez zaciągania drogiego kredytu hipotecznego? Nasze społeczeństwo od dawna zmaga się z kryzysem mieszkaniowym, a coraz większa liczba osób nie ma możliwości kupienia własnego lokum. W związku z tym istnieje ogromna potrzeba inwestowania w alternatywne rozwiązania problemu mieszkaniowego.

Niepewna sytuacja gospodarcza i rosnące ceny mieszkań zmuszają młodych Polaków do kompromisów przy wyborze mieszkania. Już nie trzy-, a dwupokojowe lokale cieszą się największą popularnością. I choć najmniejsze lokale w ostatnich latach drożeją najszybciej, to popyt na nie rośnie z miesiąca na miesiąc – głównie za sprawą „Bezpiecznego Kredytu 2%”. Jakie metraże Polacy kupują najczęściej? Ile muszą zapłacić za dwupokojowe „M”?

Obowiązujące obecnie regulacje dotyczące finansowania zakupu nieruchomości przy pomocy kredytu powodują, że wymagany jest wkład własny. Bardzo często środki te pochodzą z oszczędności przeznaczonych na wykończenie mieszkania.

Na całym świecie ruszają listopadowe promocje, które są dobrą okazją do zakupów po atrakcyjnych cenach. By tradycji stało się zadość ruszają także Mieszkaniowe Black Weeks w Grupie Murapol. Deweloper przygotował dla swoich klientów nową promocję, w ramach której oferuje 222 mieszkania i apartamenty inwestycyjne z pakietami bonusów w 14 miastach. Warto wybrać lokal z listopadowej puli, bo wartości pakietów bonusów sięgają nawet 122 tys. zł!

Wkład własny i zdolność kredytowa to dwie najważniejsze kwestie przy ubieganiu się o kredyt. Bez środków własnych i odpowiednich dochodów nie otrzymamy kredytu. O ile, łatwo jest wyliczyć ile oszczędności będzie potrzebnych, jako wkład własny do kredytu, o tyle ze zdolnością kredytową jest już trudniej, bowiem wpływa na nią kilka ważnych czynników.

Rynek mieszkaniowy przeżywa boom, podaż nie nadąża za popytem. W ciągu trzech kwartałów 2021 r. w Polsce wydano 157 tys. pozwoleń na budowę, to jest o 37% więcej niż w analogicznym okresie roku poprzedniego, rozpoczęto budowę 128 tys. mieszkań t.j 36% więcej niż w okresie analogicznym 2020 i najwięcej na przestrzeni ostatnich 15 lat, a także ukończono budowę 97 tys. mieszkań co jest o 4% mniej niż w ciągu 3ch kwartałów 2020.

Od stycznia część banków zapowiedziała wprowadzenie wskaźnika WIRON zamiast WIBOR dla nowych kredytów. Analitycy REDNET Consulting, we współpracy z serwisem tabelaofert.pl dokonali analizy, jak ta zmiana wpłynie na rynek kredytowy.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.