Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Domy przyszłości to coraz bardziej popularny temat w Polsce. Rozwiązań na rynku jest bardzo dużo, dlatego każde mieszkanie można udoskonalić na własny sposób. W jakie technologie warto zainwestować, aby wprowadzić inteligentne rozwiązania do naszego codziennego życia i zarazem zwiększyć jego komfort?

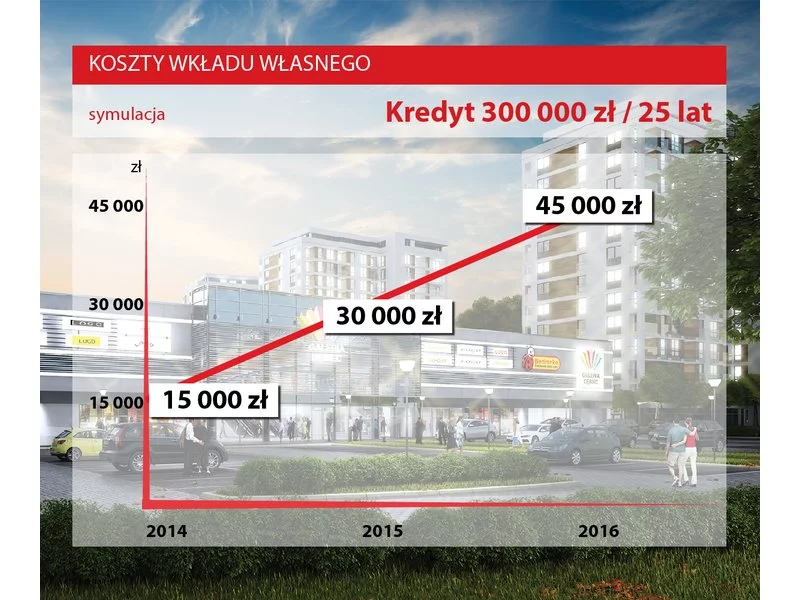

Jeszcze rok temu można było zakupić mieszkanie, zaciągając kredyt hipoteczny w wysokości 100% wartości nieruchomości. W 2014 roku kredytobiorca jest zobowiązany wnieść 5% wartości mieszkania w ramach wkładu własnego do kredytu.

W ostatnim czasie coraz więcej osób myśląc o zakupie nieruchomości rozpatruje domy szeregowe, czyli inaczej - segmenty. Jest to opcja cenowo porównywalna do zakupu trzypokojowego mieszkania. Własny ogródek i większa powierzchnia sprawia, że za rozsądne pieniądze otrzymujemy namiastkę domu.

ATAL, ogólnopolski deweloper, uruchomił program sprzedażowy, który kieruje do wstrzymujących się z zakupem klientów, liczących na nowy pakiet rządowych dopłat. W programie „Decyzja na raty” mogą oni już teraz wybrać mieszkanie z gwarancją ceny, a finalną decyzję o zakupie podjąć we wrześniu.

Obowiązujące obecnie regulacje dotyczące finansowania zakupu nieruchomości przy pomocy kredytu powodują, że wymagany jest wkład własny. Bardzo często środki te pochodzą z oszczędności przeznaczonych na wykończenie mieszkania.

W ubiegłym roku w większości banków można było uzyskać kredyt hipoteczny posiadając 10% wkładu własnego.

Od poniedziałku, 3 lipca cztery największe banki w kraju zaczęły przyjmować wnioski o kredyty z dopłatą do rat. „Jeśli zrealizuje się scenariusz, zgodnie z którym z rządowego programu Bezpieczny Kredyt skorzystałoby aż 200 tysięcy Polaków, czeka nas ponowny skok popytu na nieruchomości, przy niskiej podaży. Efektem będzie kolejny, znaczny wzrost cen mieszkań” – komentuje Piotr Tarkowski, członek zarządu ALLCON.

Już tylko 3,5 miesiąca zostało do wprowadzenia kolejnego etapu Rekomendacji S. Od 1 stycznia 2015 roku każdy kredytobiorca będzie musiał wnieść co najmniej 10 procent wkładu własnego.

Choć rządowy program Pierwsze Mieszkanie ma obowiązywać od lipca bieżącego roku, to już teraz wzbudza spore zainteresowanie. Klienci rezerwują lokale, a deweloperzy dostosowują ofertę do wymogów programu.

Kupno własnego mieszkania lub domu to dla większości z nas jeden z najważniejszych momentów w życiu.

Koniec 2016 roku to ostatnia szansa by kupić mieszkanie korzystając z kredytu z niższą kwotą wkładu własnego.

Już tylko do końca roku bez większych problemów będziemy mogli zaciągnąć kredyt hipoteczny mając do dyspozycji 10% wkładu własnego.

Zmniejszona aktywność klientów kredytowych wcale nie oznacza, że rynek nieruchomości ogarnia stagnacja. Choć dziś mieszkania kupują głównie osoby w przedziale wiekowym 30-40 lat, a najdotkliwiej aktualna sytuacja rynkowa odbija się na młodych, którzy chcą opuścić „rodzinne gniazdo” to niesłabnącym popytem cieszą się zakupy inwestycyjne.

W jaki sposób powstają inwestycje realizowane przez deweloperów? Jak je finansują? Na co zwrócić uwagę, gdy planujemy zakup mieszkania i chcemy zweryfikować, czy dany inwestor jest pewnym partnerem? Największe przedsięwzięcia budowlane zarówno w Polsce, jak i na całym świecie są realizowane z kredytów. Rzadko dochodzi do sytuacji, gdy deweloperzy finansują inwestycje ze środków własnych. Po stronie banku leży weryfikacja, na ile dana firma jest wypłacalna i w jakiej wysokości kredyt może otrzymać.

Ruszyła przedsprzedaż ponad 200 mieszkań w pierwszym projekcie Yareal przygotowanym w trybie specustawy mieszkaniowej. Kaskadowo zaprojekowany budynek MOKOPOLIS na warszawskim Służewcu powstał w ramach konsultacji z warszawskim samorządem oraz z lokalną społecznością, które realnie wpłynęły na docelowy kształt inwestycji. W efekcie dialogu z interesariuszami projekt wzbogacił się m.in. o ogólnodostępny zielony skwer z placem zabaw i parking dla gości oraz kurierów. Dodatkowo Yareal przeznaczył 5 mln zł na przygotowanie projektu koncepcji rozbudowy oraz prace modernizacyjne pobliskiej szkoły podstawowej.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.