Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Poszukiwania nieruchomości do zakupu zakończyły się sukcesem. Teraz czas uzyskać finansowanie. Jak zabezpieczyć transakcję zakupu nieruchomości i nie stracić zadatku przy wydłużonym okresie oczekiwania na decyzję kredytową? Przedstawiamy 5 zasad, którymi warto się kierować, aby dobrze przygotować się na taką sytuację.

Przesilenie – to zjawisko doskonale definiujące ubiegłoroczny rynek mieszkaniowy. Kupującym we znaki dały się rosnące stopy procentowe i zaostrzona polityka kredytowa banków, deweloperzy zaś musieli zmierzyć się z ograniczonym popytem, a nawet koniecznością wstrzymywania swoich projektów.

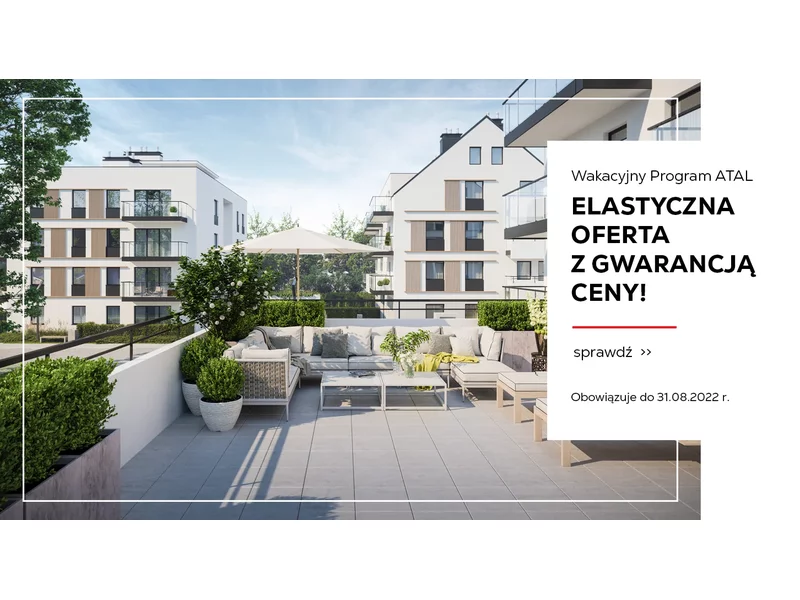

ATAL, ogólnopolski deweloper, rozpoczął program sprzedażowy, który gwarantuje klientom niezmienną cenę mieszkania, a jednocześnie daje im więcej czasu na załatwienie finansowania.

Kredytowy boom na rynku mieszkaniowym trwa w najlepsze. Polacy chętnie korzystają z pomocy banków, a przy tym nie boją się zadłużać na coraz wyższe kwoty. Jak wskazuje Open Finance, zdolność kredytowa nie jest już problemem, dwie pracujące osoby mogą pożyczyć na mieszkanie ponad pół miliona złotych.

22,1 faktury wystawiały średnio w III kw. 2023 mikro, małe i średnie firmy korzystające z platformy faktura.pl służącej do fakturowania i księgowania dokumentów on-line. Liczba faktur była wyższa niż na początku roku (21,1 w pierwszym kwartale). Przede wszystkim była wyraźnie większa niż w 3. kwartale 2022 (19,6). Może to oznaczać, że gospodarka ma się lepiej, przedsiębiorcy mają więcej zamówień, za które wystawiają więcej faktur.

Oczywistym skutkiem wprowadzenia programu Bezpieczny Kredyt 2% są podwyżki cen mieszkań. Jakie są jeszcze inne uboczne skutki wprowadzenia programu?

Kredyty hipoteczne to jedne z najpoważniejszych kredytów, a już na pewno najpoważniejsze, jeśli chodzi o statystycznego Kowalskiego. Często obejmują kilkusettysięczne kwoty, dlatego też wymagają dużej zdolności kredytowej ubiegającego się o pożyczkę. Bardzo ważne jest w tym wszystkim to, że na zdolność kredytową wpływają przeróżne czynniki. W dzisiejszym artykule zastanowimy się nad tym, w jaki sposób parametry naszego kredytu decydują o maksymalnej kwocie, jaką możemy pożyczyć.

Na początku pandemii ponad 62% badanych Polaków spodziewało się pogorszenia stanu swoich finansów. Faktycznie problem ten dotknął 40% społeczeństwa. Stajemy się coraz bardziej zamożnym narodem. Z danych wynika, że w 2019 roku w Polsce mieszkało 265,4 tys. osób zamożnych, co stanowi wzrost o 13,2% w porównaniu do poprzedniego roku. Oczywiście istnieje nadal wiele miejsc, w których zarabia się minimalną krajową, jednak coraz więcej firm docenia swoich pracowników i płaci im godziwe wynagrodzenie. Przyzwoite pensje i wysoka zdolność kredytowa spowodowały, że w ostatnim czasie obserwujemy znaczny wzrost zakupów mieszkań – zarówno na użytek własny, jak i w celach inwestycyjnych, np. na wynajem.

Banki łagodzą polityki dotyczące oceny zdolności kredytowej i przyznawania wsparcia finansowego na zakup mieszkania lub domu. Najwięksi gracze na rynku wychodzą naprzeciw oczekiwaniom osób marzących o własnych czterech kątach. Do jakich zasad sprzed lockdownu wracają banki? Jakie nowe rozwiązania wprowadzają? Oto najważniejsze zmiany, które zostały wdrożone w ostatnich kilku tygodniach.

656 wniosków na 96 mieszkań czyli blisko 7 chętnych na jedno M.

Jednym z podstawowych warunków uzyskania kredytu jest posiadanie odpowiedniej zdolności kredytowej.

W drugim kwartale 2015 roku kredyty mogą stanieć i powinny być łatwiej dostępne. W kwietniu nie pojawiły się jednak zmiany, które byłyby odczuwalne dla większości kredytobiorców. Zdolność kredytowa co prawda rośnie, ale od wielu miesięcy największy wpływ na jej wysokość ma poziom wynagrodzeń.

Pomimo wzrastającej zdolności kredytowej oraz większego ruchu w agencjach nieruchomości i u pośredników kredytowych nie zmieniła się diametralnie sytuacja przeciętnego Kowalskiego. Nadal może on pozwolić sobie na sfinansowanie kredytem co najwyżej kawalerki lub małego 2- pokojowego mieszkania.

W IV kwartale 2021 r. na rynku nieruchomości mieszkaniowych utrzymywała się wysoka aktywność - notowano dalsze wzrosty cen mieszkań jak i średnich, transakcyjnych stawek najmu m2 mieszkań.

Od stycznia część banków zapowiedziała wprowadzenie wskaźnika WIRON zamiast WIBOR dla nowych kredytów. Analitycy REDNET Consulting, we współpracy z serwisem tabelaofert.pl dokonali analizy, jak ta zmiana wpłynie na rynek kredytowy.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.