Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Poprzez cykliczne podnoszenie stóp procentowych przez NBP, sytuacja kredytobiorców staje się coraz bardziej skomplikowana. Rząd reaguje na niepokoje społeczne i wprowadza pakiety pomocowe z myślą o nowych klientach. Jeden z takich programów już wystartował - jest nim “Mieszkanie bez wkładu własnego”.

Bliskość instytucji oświatowych i publicznych, sklepów, a może terenów zielonych? Jakie kryterium jest ważne przy wyborze miejsca do życia i czego oczekujemy dziś, a jakimi kryteriami kierowano się kiedyś? Jak od początku 2022 roku zmieniły się preferencje nabywców? Zajrzeliśmy do badań sprzed ponad dekady by sprawdzić, jak zmieniły się potrzeby mieszkaniowe Polaków, a o komentarz poprosiliśmy eksperta z rynku nieruchomości.

Nie od dziś wiadomo, że najlepszą porą roku nie tylko na remont, a przede wszystkim na rozpoczęcie budowy własnego domu, jest wiosna. Jednak zanim „pierwsza łopata” zostanie wbita w ziemię, trzeba posiadać do tego odpowiednie miejsce.

Na temat kredytów hipotecznych krąży wiele mitów. Mówi się, że każdy ma w sobie ziarno prawdy, ale w rzeczywistości większość z nich można włożyć między bajki. Poniżej przedstawiamy najpopularniejsze mity, dotyczące spłaty kredytów i zdolności kredytowej. Michał Krajkowski, Analityk Domu Kredytowego Notus i ekspert akcji informacyjnej „Zamieszkaj bez teściowej” pomaga się z nimi rozprawić.

Kredyt na mieszkanie to zobowiązanie, które zwykle zaciągamy na dłuższy okres, zazwyczaj kilkudziesięciu lat. Warto więc wybrać taką ofertę, która pozwoli na systematyczną spłatę zadłużenia, bez zbytniego obciążania domowego budżetu.

Rada Polityki Pieniężnej, podobnie jak przed miesiącem, obniżyła stopy procentowe o 0,25 punktu procentowego. Jest to dobra wiadomość dla osób planujących zakup nieruchomości. W obecnej sytuacji raty kredytu hipotecznego maleją, a zdolność kredytowa klientów rośnie - przekonuje Magdalena Śnieżek, dyrektor sprzedaży Nowa Papiernia.

Kredyt hipoteczny zwykle zaciągamy na kilkadziesiąt lat. Często zdarza się, że w tym okresie zmienia się nasza sytuacja kredytowa. Warunki, które kilka lat temu wydawały się nam atrakcyjne, także mogą już takimi nie być. Expander radzi, jak zmienić warunki spłacanego kredytu, by były one dla nas korzystniejsze.

Rynek nieruchomości w Polsce w ostatnich dwóch latach jest niezwykle dynamiczny. Silnie uzależniony od aktualnej sytuacji politycznej oraz czynników społecznych i ekonomicznych. Inflacja, najpierw rekordowo niskie, potem szybko rosnące stopy procentowe, trwająca pandemia – to jedne z najważniejszych czynników, które determinowały dynamikę zmian na rynku nieruchomości w 2021 roku.

Na poziom zainteresowania inwestycją deweloperską wpływa wiele podstawowych czynników, takich jak lokalizacja i wielkość mieszkania, ale coraz ważniejsze dla nabywców są również jego standard i rozwiązania typu smart home.

Ostatnie 12 miesięcy było czasem pełnym wyzwań, którym poznańscy deweloperzy musieli stawić czoła, choć z pewnością nie było to łatwe.

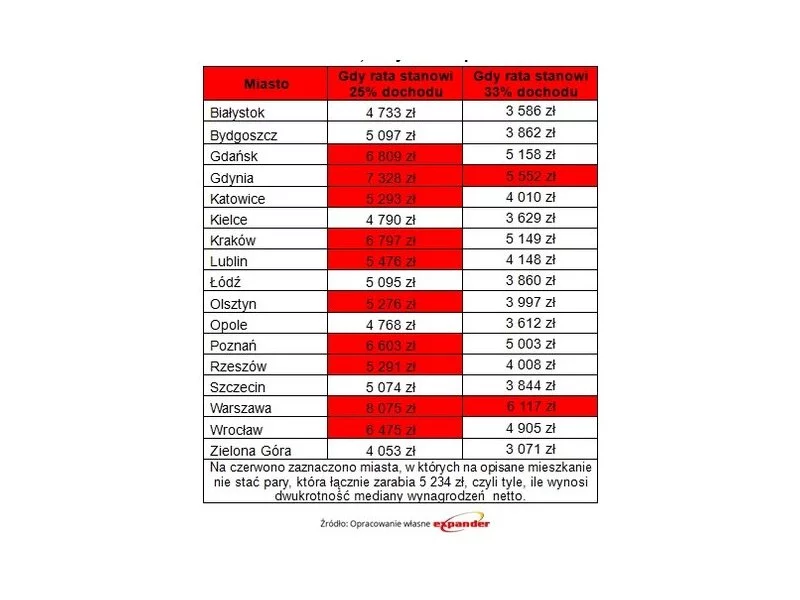

Niższy poziom przeciętnego wynagrodzenia w sektorze przedsiębiorstw to główny czynnik odpowiedzialny za spadek zdolności kredytowej w lutym bieżącego roku.

W marcu średnie wynagrodzenie w sektorze przedsiębiorstw wyniosło aż 4 577 zł brutto. To, ile tak naprawdę zarabiają przeciętni Polacy, lepiej obrazuje jednak mediana, która wyniosła ok. 2617 zł „na rękę”.

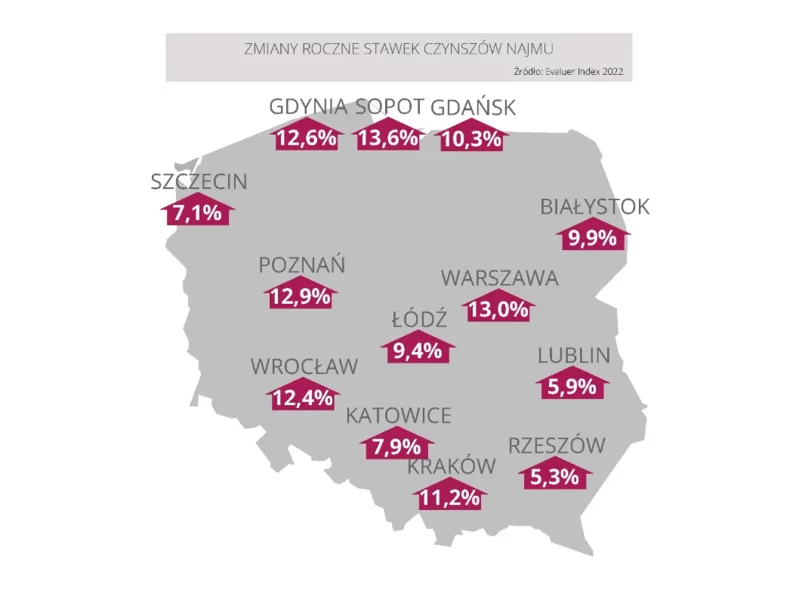

Rynek najmu w ciągu kilku miesięcy przeżył duży szok. W związku z napływem uchodźców oraz powrotami studentów i pracowników do biur w miastach popyt przewyższył podaż. Jednak nawet bez tak wyjątkowych okoliczności generował zyski.

Na rynku mieszkaniowym praktycznie nie ma już śladu po ubiegłorocznej hossie. Przykręcenie kredytowych kurków przez NBP spowodowało, że coraz mniej Polaków może sobie pozwolić na zakup własnego M. Deweloperzy tracą więc klientów, a ci, którzy zostali, mają większy wybór i rosnące wymagania.

Wsparcie banku jest dla wielu Polaków jedynym sposobem na zakup własnego mieszkania. W tym roku w życie wchodzą nowe regulacje określające zasady udzielania jednego z najpopularniejszych kredytów.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.