Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Stosunkowo nieduży wolumen nowej podaży w I kwartale 2022 roku na krakowskim rynku biurowym oraz wysoka, w porównaniu do analogicznego okresu w roku poprzednim, aktywność najemców wpłynęła na spadek wskaźnika pustostanów. Z zasobami na poziomie blisko 1,64 mln m2 Kraków niezmiennie utrzymuje pozycję lidera wśród rynków regionalnych.

Uzupełnianie banków ziemi jest dziś kluczowym wyzwaniem, jakie stoi przed firmami deweloperskimi. Wzrosty cen gruntów mogą z kolei okazać się głównym bodźcem do przyspieszenia procesu konsolidacji rozdrobnionego rynku – uważa Joanna Banasik z firmy doradczej Upper Finance.

Większa dostępność kredytów hipotecznych niż w 2022 roku, możliwość znalezienia okazji zakupowych. Zdaniem Ekspertów finansowych Credipass te zjawiska zdominują w 2023 roku rynek, który będzie powoli wychodził z dołka.

Na wtórnym rynku mieszkań widoczne jest spowolnienie wzrostów cen. Nieco spokojniej jest też w przypadku mieszkań od deweloperów. Nadal jednak nie słabnie zainteresowanie zakupem lokali.

30% – aż o tyle mniej mieszkań zostało sprzedanych na rynku pierwotnym w III kwartale br. w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi w porównaniu z poprzednim kwartałem.

Pierwsza połowa 2023 roku przyniosła ogromną zmianę na pierwotnym rynku mieszkaniowym. Wystarczyła najpierw sama zapowiedź, a później szybkie uchwalenie ustawy wprowadzającej nowy program mieszkaniowy, aby sprzedaż wróciła do poziomu z II poł. 2021 r. Mimo, że transakcji związanych z planem skorzystania z „kredytu za 2%” było niewiele, to rosnąca liczba rezerwacji potwierdziła, że zainteresowanie programem jest bardzo duże. Jak wynika z danych firmy doradczej JLL, łącznie na sześciu głównych rynkach, w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi, w drugim kwartale br. deweloperzy sprzedali ponad 15,5 tys. mieszkań. Był to wynik o 36% lepszy od poprzedniego kwartału.

Rosnące koszty budowy oraz wzrost kosztów obsługi kredytów budowalnych studzą plany deweloperów. Najniższy od dekady wolumen powierzchni w budowie, który na koniec III kwartału wynosił 153 700 m2 wraz ze stabilnym popytem na poziomie 129 000 m2 sprawia, że wizja luki podażowej na warszawskim rynku biurowym jest bardzo realna. Stabilne od wielu lat stawki czynszu delikatnie wzrosły.

Symboliczny październikowy skok stóp procentowych okazał się jedynie zapowiedzią kolejnych zmian na rynku. W grudniu podstawowa stopa procentowa wzrosła już do poziomu 1,75%, a początkiem stycznia osiągnęła najwyższą wartość od 2014 roku – 2,25%. Czy ta podwyżka wpłynie na rynek nieruchomości? Co z cenami mieszkań?

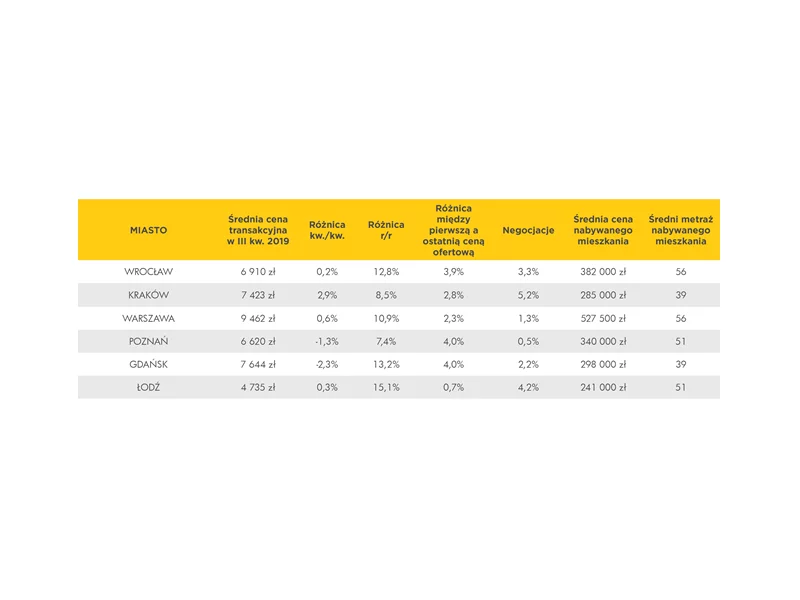

Ceny nowych lokali na przestrzeni ostatnich lat sukcesywnie idą w górę. Tylko w III kw. tego roku na sześciu największych rynkach pierwotnych w Polsce odnotowano wzrosty od 0.6% (Gdańsk) do nawet 9,1% (Wrocław) za 1 m2[1]. Niska w stosunku do popytu podaż nowych mieszkań czy stale rosnące ceny materiałów budowlanych sprawiają, że w najbliższym czasie najprawdopodobniej nie ma co liczyć na spadek cen nieruchomości.

Spadek zdolności konsumentów do zakupu własnego mieszkania zwiększa zainteresowanie najmem długoterminowym w Europie Środkowej i Wschodniej

Nabywcy mieszkań w dużych miastach są przyzwyczajeni do bajecznie wysokich cen wystawionych do sprzedaży lokali. Przeciwwagą do metropolitalnej drożyzny mogą być mieszkania w mniejszych miastach i miejscowościach. Ich cena nie przekracza często nawet 100 tysięcy złotych.

Łącznie na sześciu głównych rynkach deweloperzy sprzedali w I kwartale 11 tys. mieszkań. Spadek w porównaniu z poprzednim kwartałem wyniósł blisko 23%. Nie jest on zaskoczeniem, a biorąc pod uwagę nadzieje i obawy związane z kolejnym programem subsydiowanych kredytów powinien mieć charakter przejściowy.

Spadek wolumenu inwestycyjnego, który notowany jest w tym roku we wszystkich sektorach rynku nieruchomości komercyjnych w Polsce, najbardziej widoczny jest w segmencie biurowym. Pomimo względnego ożywienia, jakie można było zaobserwować pod koniec lata, całkowita wartość wolumenu transakcyjnego zarejestrowanego w okresie Q1-Q3 2023 roku wyniosła zaledwie ok. 1,7 mld euro, z czego tylko ok. 267 mln euro przypadło na aktywa biurowe.

Rekordowa sprzedaż i ambitny plan na przyszłe miesiące.

Co dla kredytobiorców oznacza zapowiedź KNF obniżenia buforu służącego do obliczania zdolności kredytowej?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.