Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zakup mieszkania to bardzo poważny wydatek, pochłaniający większość życiowych oszczędności, nierzadko też wiążący się z zaciągnięciem kredytu hipotecznego.

Rynek inwestycyjny jeszcze nie zdążył się do końca ustabilizować po pandemii, kiedy przed głównymi graczami sektora nieruchomości stanęły kolejne wyzwania. O ile wolumen transakcji inwestycyjnych, które zamknięto w I kwartale roku był wynikiem lepszym o 30% od analogicznego okresu w roku poprzednim, o tyle za większą część całości z ponad 1,65 mld euro odpowiadają 3 duże transakcje. Jakie konsekwencje może mieć wojna w Ukrainie na decyzje inwestorów w poszczególnych sektorach i kiedy możemy spodziewać pierwszych konsekwencji konfliktu za wschodnią granicą?

Dom Development, lider rynku deweloperskiego w Polsce, rozpoczął sprzedaż Apartamentów Solipska – nowej inwestycji o podwyższonym standardzie, zlokalizowanej w warszawskiej dzielnicy Włochy.

Na koniec czerwca całkowite zasoby powierzchni biurowej w Warszawie wyniosły ok. 6,27 mln mkw. Wzmożona aktywność najemców i wskaźnik pustostanów utrzymany w trendzie spadkowym – to główne wnioski z raportu MarketBeat za pierwsze półrocze 2022 roku przygotowanego przez ekspertów międzynarodowej firmy doradczej Cushman & Wakefield.

Na rynku pierwotnym widać znaczne ożywienie. Klienci chętnie odwiedzają biura sprzedaży firm deweloperskich. Mamy wysyp rezerwacji, co potwierdza także spółka Nowa Murowana, aktualnie realizująca dwa projekty mieszkaniowe pod Poznaniem. Prace w ramach inwestycji: Nowa Murowana i Nowe Szczytniki są już mocno zaawansowane.

Polska Izba Nieruchomości Komercyjnych (PINK) publikuje zagregowane dane dotyczące warszawskiego rynku najmu powierzchni biurowych w czwartym kwartale 2020 roku. Źródłem danych są firmy doradcze działające na rynku nieruchomości komercyjnych (BNP Paribas Real Estate, CBRE, Colliers International, Cresa, Cushman & Wakefield, JLL, Knight Frank, Savills), a informacje dotyczą zasobów nowoczesnej powierzchni biurowej, nowych projektów oddanych do użytku, wielkości transakcji wynajmu oraz ilości powierzchni niewynajętej.

Podczas gdy wiele branż w ostatnich kilkunastu miesiącach przeżywało ogromne trudności w związku z pandemią, rynek magazynowy odnotował silne wzrosty. To głównie zasługa długofalowego rozwoju napędzanego w dużej mierze wysoką dynamiką rozwoju sektora e-commerce, który w warunkach ograniczeń handlu stacjonarnego dodatkowo zyskał na znaczeniu. Kondycja rynku jest stabilna, a w strukturze popytu największy udział posiada branża logistyczna/KEP oraz Retail napędzane przez stale rosnącą konsumpcję.

Mimo początkowych obaw rynku deweloperskiego o brak zainteresowania zakupem lokali, pandemia oszczędziła mieszkaniówkę.

Sytuacja na warszawskim rynku biurowym w najbliższych miesiącach będzie bardzo interesująca.

Rynek powierzchni magazynowych jest najszybciej rozwijającym się rynkiem nieruchomości komercyjnych w Polsce.

W dobie galopującej inflacji wymarzonym scenariuszem jest taki, w którym pieniądze nie tylko nie tracą na wartości, ale przede wszystkim pracują i powiększają portfel inwestora. Jednym z niewielu odpornych na wstrząsy jest rynek nieruchomości.

Z prognoz przedstawionych w najnowszym raporcie ABSL Sektor Nowoczesnych Usług Biznesowych w Polsce 2021wynika, że w nadchodzącym roku liczba miejsc pracy w sektorze wzrośnie o 6%, do blisko 377 000.Systematyczny wzrost zatrudnienia, w jednym z najszybciej rosnących sektorów polskiej gospodarki, stymuluje rozwój rynku powierzchni biurowych. Umacnia również pozycję Polski jako atrakcyjnej lokalizacji dla inwestorów.

Bitwa o grunty inwestycyjne toczy się nadal, a brak atrakcyjnych aktywów jest coraz dotkliwiej odczuwalny. Dotyczy to wszystkich dużych miast w Polsce. Od dawna ziemia pod inwestycje nie jest już nigdzie łatwo dostępna.

Najbardziej poszukiwanymi lokalach na rynku pierwotnym okazują się te o powierzchni do 50 m². Wprowadzenie programu Bezpieczny Kredyt 2% tylko umocniło ten trend. Takie mieszkania stanowią ponad 39% sprzedaży nowych mieszkań w Warszawie, a w pozostałych dużych miastach nawet 45%. Według danych udostępnionych przez portal rynekpierwotny.pl, w przypadku Wrocławia ponad 40% mieszkań znajdowało nabywców w przedziale cenowym od 10 do 12 tysięcy złotych za metr kwadratowy, podczas gdy 27% mieściło się w zakresie od 12 do 15 tysięcy złotych za metr kwadratowy.

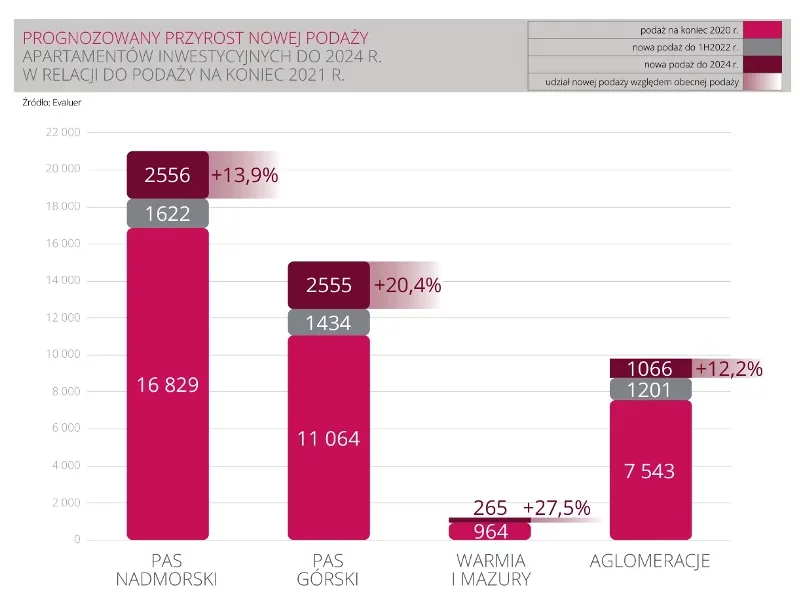

Pandemia nie wyhamowała popytu i podaży w sektorze condohoteli i apartamentów wypoczynkowych. Według prognoz raportu „Rynek hoteli i condohoteli w Polsce”, przygotowanego przez Emmerson Evaluation, do 2024 r. podaż apartamentów inwestycyjnych wzrośnie o 27,5% na Warmii i Mazurach, o 20% w pasie górskim, o 14% w pasie nadmorskim oraz o 12% w największych aglomeracjach. Coraz rzadziej jednak kupujący będą spotykali się z gwarancją stopy zwrotu, których obietnica w ostatnich latach tak przyciągała inwestorów do tego rynku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.