Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kryzys z jednej strony spowodował, że banki wprowadziły obostrzenia przy udzielaniu kredytów hipotecznych, wzmacniając tym samym rynek wynajmu.

W 2017 roku banki udzieliły ponad 200 tys. kredytów hipotecznych. Wartość sprzedaży była najwyższa od kilku lat

Według statystyk Ministerstwa Spraw Wewnętrznych i Administracji coraz więcej cudzoziemców kupuje mieszkania w Polsce. W 2022 roku osoby z zagranicznym paszportem nabyły ich aż 14 359. Największą grupę klientów spoza Polski stanowią Ukraińcy, którym zależy na stworzeniu bezpiecznego domu dla swojej rodziny. Na co zwracają uwagę obcokrajowcy, wybierając mieszkanie?

Za nami trudny i dziwny rok, a przed nami kolejne nowe wyzwania, którym będzie trzeba sprostać.

Wysokie stopy procentowe, zaostrzenie regulacji, a także możliwe spowolnienie lub nawet recesja spowodowały, że rynek kredytowy praktycznie zamarł. Zdolność kredytowa właściwie nie istnieje. Mimo że obecne czasy są bardzo wymagające dla całej branży deweloperskiej, firmy działające na tym rynku wciąż sporo inwestują. Wszystko po to, aby jak najlepiej przygotować się na gospodarcze ożywienie.

Od 22 lipca obowiązują nowe zasady udzielania kredytów hipotecznych. Te najważniejsze to: skrócenie czasu oczekiwania na otrzymanie decyzji o przyznaniu finansowania i większa transparentność przedstawianych ofert.

W II kwartale 2018 r. firmy należące do Związku Firm Pośrednictwa Finansowego zanotowały kolejny rekord sprzedaży. Eksperci ZFPF pośredniczyli w udzieleniu kredytów hipotecznych o łącznej wartości ponad 6,1 mld zł. To aż o 35 proc. więcej niż przed rokiem. Jeszcze bardziej, bo o 43 proc. wzrosła wartość sprzedanych przez pośredników kredytów gotówkowych. W przypadku produktów firmowych ten wzrost wyniósł 16 proc.

Według badania GfK Purchasing Power Europe 2018 średnia siła nabywcza w Polsce w 2018 r. wyniosła 7228 euro na mieszkańca, czyli mniej więcej połowę średniej europejskiej. Wskaźnik ten, obrazujący realną wartość pieniądza pokazuje, że pod względem finansów możemy pozwolić sobie na mniej niż statystyczny Europejczyk. Mimo że nasza siła nabywcza jest niższa niż przeciętna w Europie, to wciąż rośnie. Od 2017 r. odnotowano wzrost w tym obszarze aż o 518 euro.

Zaciągnięcie kredytu hipotecznego to często decyzja niemalże na całe życie, dlatego warto się do niej profesjonalnie przygotować. Warto wiedzieć, na co bank zwraca uwagę analizując sytuację klienta poszukującego finansowania zakupu nieruchomości.

Przejściowe problemy z zatrudnieniem, zdarzenia losowe czy nieprzewidziane większe wydatki mogą skutecznie utrudnić regularną spłatę kredytu hipotecznego. Prawdziwe kłopoty pojawiają się jednak wtedy, gdy taka sytuacja utrzymuje się przez kolejne miesiące. Co wtedy robić?

Deweloperzy ostatnimi czasy systematycznie biją rekordy w ilości sprzedawanych nowych mieszkań. Taka sytuacja ma bezpośredni wpływ na wzrost liczby zaciąganych kredytów hipotecznych. Mimo że banki podwyższają swoje marże, z raportów wynika, że średnie oprocentowanie kredytów hipotecznych od kwietnia 2016 roku spada. Z czego wynika taka sytuacja?

22 lipca wejdzie w życie nowa ustawa dot. kredytu hipotecznego. Zmiany mają na celu zwiększyć bezpieczeństwo klientów i nakazują bardziej przejrzyste przedstawianie ofert przez banki. Na czym polegają reformy i jakie punkty budzą wątpliwości? Czy nowe przepisy uderzą w branżę deweloperską?

W 2017 roku Polacy bardzo chętnie wspomagali zakup mieszkania kredytem hipotecznym. Jak wskazują analitycy, miniony rok jest dla banków najlepszym od sześciu lat. Wzrosła liczba, a także wartość udzielanych kredytów. Jak długo utrzyma się ta sytuacja?

Ceny mieszkań na rynku wtórnym w większości największych miast uległy korekcie w dół. Natomiast na rynku deweloperskim odnotowywane są kolejne rekordy. Wszystko to dzieje się w czasach ograniczonego dostępu do kredytów hipotecznych i niskiej aktywności kupujących. Najnowsze dane dotyczące rynku mieszkań i kredytów hipotecznych przedstawia raport Barometr Metrohouse i Credipass.

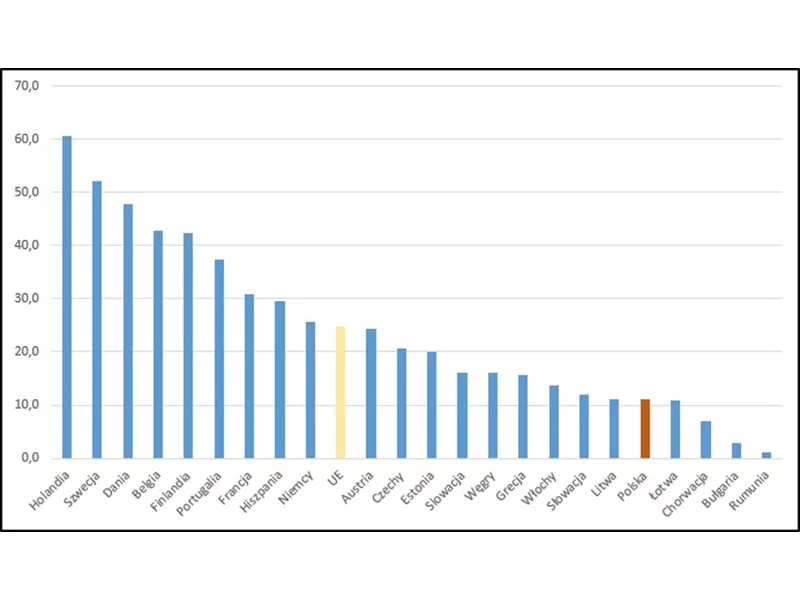

Na zachodzie Europy kupno mieszkania czy domu na kredyt jest właściwie normą. Podobnie jest w Stanach Zjednoczonych. W Polsce odsetek populacji mieszkającej w nieruchomościach obciążonych kredytem lub pożyczką na koniec 2017 roku stanowił zaledwie 11%.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.