Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wejście Polski do Unii Europejskiej zaowocowało wzrostem istniejącej podaży na rynku biurowym o ponad 10 mln m². Składa się na to wzrost w Warszawie o 173% oraz w miastach regionalnych o ponad 820%, co stanowi ogromny sukces polskiego rynku biurowego.

Kolejno - luka podażowa, stabilny kwartalny popyt, praca zdalna w Kodeksie pracy, prop-tech, ESG i wyburzenia - największa polska firma doradcza AXI IMMO prezentuje sześć kluczowych trendów na rynku biurowym wraz z prezentacją szacunkowych danych dla sektora na koniec 2023 r.

Pod względem podaży liderami rynku w 2023 roku były województwa mazowieckie (6,3 mln mkw.), śląskie (5,5 mln mkw.) i łódzkie (4,5 mln mkw.). Mazowieckie i śląskie dominują na rynku także pod względem nowej podaży – dostarczono tu odpowiednio 690 i 590 tys. mkw. Zaraz za nimi znajduje się woj. lubuskie z 437 tys. mkw. nowej powierzchni.

Eksperci JLL omawiają kluczowe tematy i trendy, zauważalne na rynku nieruchomości komercyjnych, wśród nich wpływ kosztu finansowania i wysokich stóp procentowych na rynek transakcyjny. Obecnie dyskusje skupiają się między innymi na zagadnieniach związanych z ESG, digitalizacją, rozwojem miast, zmianami demograficznymi, budownictwem mieszkaniowym i finansowaniem nieruchomości

Pomimo pandemii rynek nieruchomości wciąż ma się dobrze i stale rośnie w siłę. To sprawia, że inwestowanie na rynku nieruchomości staje się coraz lepszym sposobem na bezpieczne ulokowanie kapitału nie tylko dla osób działających w branży od wielu lat.

W trzecim kwartale 2023 roku na polskim rynku biurowym odnotowano wzrost nowej podaży – do użytku oddano blisko 120 000 mkw nowej powierzchni. Od początku roku na głównych rynkach regionalnych w Polsce oddano do użytku łącznie 236 000 mkw, a eksperci prognozy, że do końca roku ta liczba może wzrosnąć o kolejne 50 000 mkw. Eksperci JLL podsumowują trzeci kwartał na rynku biurowym dla sześciu kluczowych regionów w Polsce.

Pierwsza połowa 2023 roku to względne stabilizowanie się stawek najmu przy niesłabnącym popycie. Najnowsze dane Otodom Analytics wskazują, że zainteresowanie najemców w ostatnich miesiącach przesuwa się ku mieszkaniom o większej powierzchni. Ogólnie słaba koniunktura na rynku sprzedaży i spadek dostępności mieszkań do zakupu wpływają na stały wzrost rynku najmu.

Drugie półrocze 2023 roku upłynęło pod znakiem zwiększonego popytu na kredyty hipoteczne. To efekt rządowego programu, wspierającego zakup pierwszego mieszkania – Bezpieczny kredyt 2%. Jednak z początkiem 2024 roku projekt zakończono. Co przyniesie przyszłość? Jak będą wyglądać najbliższe miesiące na rynku kredytowym?

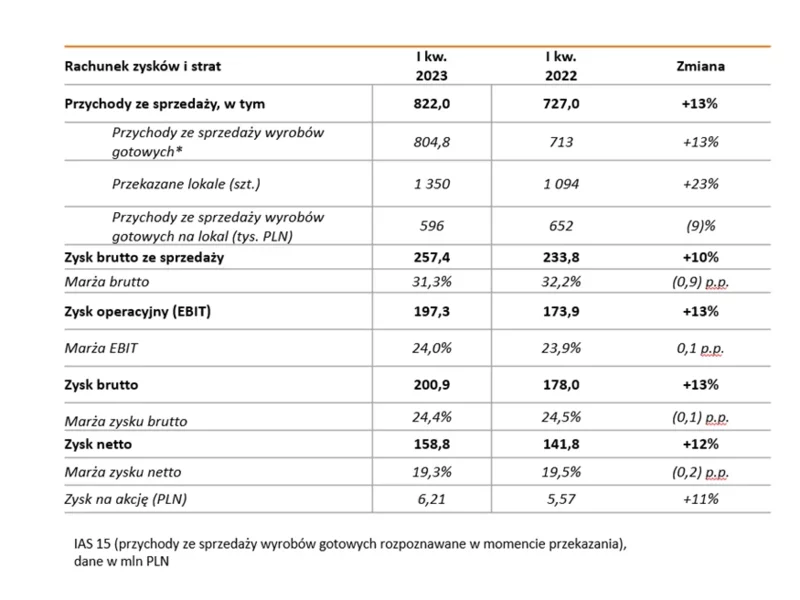

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w I kwartale 2023 r. osiągnęła 822 mln zł przychodów ze sprzedaży (+13% r/r) w efekcie przekazania 1350 lokali (+23%). Dodatkowo Dom Development odnotował 12-proc. wzrost zysku netto, do poziomu 159 mln zł.

Pierwszy kwartał 2024 r. przyniósł względną stabilizację na stołecznym rynku biurowym. Ze względu na sfinalizowanie umów pod koniec ubiegłego roku całkowity popyt na biura w pierwszym kwartale wyniósł 139 400 m², a współczynnik pustostanów nie wykazał większych wahań w stosunku do czwartego kwartału 2023 r. Na koniec marca 2024 r. powierzchnia w budowie wynosiła ok. 270 000 m².

Jesień to intensywny okres dla branży nieruchomości, zwłaszcza w kontekście zakupów mieszkań w celach inwestycyjnych. Jak wygląda obecnie sytuacja na rynku nieruchomości inwestycyjnych? Co wziąć pod uwagę przy zakupie mieszkania w celach najmu, zarówno krótko-, jak i długoterminowego?

Fala zmian i perturbacji na polskim rynku mieszkaniowym nie dobiegła końca. Jeszcze nie opadł kurz po nowym (starym) programie mieszkaniowym „BK2%” a już Ministerstwo Rozwoju i Technologii ogłosiło nową propozycję programu wspierającego zakupy mieszkań na własność tzw. „Mieszkanie/kredyt na Start”.

Dwie dekady od momentu przystąpienia Polski do Unii Europejskiej były czasem dynamicznego rozwoju kraju i rynku nieruchomości komercyjnych, efektywnie wykorzystanym na profesjonalizację sektora. Nie stałoby się to bez udziału unijnych środków. Według danych Ministerstwa Finansów od 1 maja 2004 roku do końca 2023 roku Polska otrzymała łącznie 245,5 miliarda euro, co po odliczeniu składek członkowskich daje kwotę ponad 160 miliardów euro na rozwój i modernizację.

Inteligentne budynki stają się nowym standardem na rynku nieruchomości komercyjnych – wynika z globalnego raportu JLL Technology. Wśród korzyści płynących ze stosowania inteligentnych i zrównoważonych rozwiązań eksperci JLL wskazują m.in. obniżenie kosztów operacyjnych, zwiększenie bezpieczeństwa czy automatyzacje zarządzania zużyciem energii. Badania JLL wskazują również, że 53% przedsiębiorców uważa poprawę efektywności operacyjnej i odporności portfela za priorytetowy cel do 2025 roku, w czym może pomóc wprowadzenia inteligentnych rozwiązań.

Spowolnienie na rynku transakcji inwestycyjnych w sektorze nieruchomości komercyjnych, które możemy obserwować, zarówno w Polsce, jak i w skali globalnej to przede wszystkim efekt zacieśniania polityki monetarnej na świecie. Ta strategia uderza głównie w międzynarodowych graczy, ale nie inwestorów private equity. Być może to świetny moment, by doszło do przewartościowania systemu finansowania w sektorze nieruchomości w Polsce i najlepszy czas byśmy w końcu wprowadzili REIT-y, które świetnie funkcjonują w Czechach czy krajach strefy bałtyckiej.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.