Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rok 2022 nie przyniesie dużych zmian na rynku nieruchomości, chociaż wielu liczyło na to, że pandemia spowoduje spadek cen. Jest wręcz odwrotnie. Ludzie w dalszym ciągu będą chętnie inwestować, popyt na mieszkania i domy nie osłabnie, a ceny wciąż będą rosły.

Zakup domu na obrzeżach miasta bądź też poza jego granicami oznacza często znaczącą zmianę stylu życia, która wymaga analizy uwzględniającej nasze oczekiwania, potrzeby i możliwości finansowe. Patrząc na aktualne statystyki odnośnie migracji ludności, jak i dynamicznie rosnące ceny mieszkań w największych ośrodkach, jest to zazwyczaj jakościowy krok i kierunek, w którym podąża coraz więcej osób poszukujących komfortowych i spokojnych warunków do życia.

Według indeksu śledzącego zmiany cen na rynku najmu nieruchomości luksusowych, Prime Global Cities Index, publikowanego kwartalnie przez firmę Knight Frank, ceny luksusowych nieruchomości w 46 miastach na świecie spadły w ciągu 12 miesięcy o 0,4%. To oznacza diametralny spadek w stosunku do cen, które na koniec IV kwartału 2021 roku urosły o 10,1%. Spadek cen jest efektem wysokiej inflacji oraz zaostrzania polityki pieniężnej.

Prognozy inflacyjne dla polskiej gospodarki w 2022 roku nie napawają optymizmem.

W kwietniu ceny mieszkań na rynku pierwotnym i wtórnym urosły kolejny miesiąc z rzędu – czytamy w specjalnie przygotowanym raporcie portali RynekPierwotny.pl i GetHome.pl. Biorąc pod uwagę fakt, iż nie jest to ani pierwsza, ani ostatnia podwyżka, warto już teraz rozważyć zakup mieszkania. Okoliczności są takie, że niemal na pewno nie będzie taniej. A poprzednie lata tylko to potwierdzają.

Wzrost cen materiałów budowlanych w prosty sposób prowadzi do zwiększenia kosztów budowy. Inwestorzy, w tym deweloperzy, są wówczas zmuszeni do podnoszenia cen mieszkań lub domów, aby utrzymać rentowność. Nic dziwnego, że każde podwyżki cen materiałów budowlanych, których nie brakowało w 2023 r., potencjalni nabywcy nieruchomości przyjmowali z niepokojem.

Zarówno inflacja jak i ceny wynajmu nieruchomości w wielu polskich miastach nadal rosną, tym samym realny staje się scenariusz niewypłacalności części najemców.

Na koniec drugiego kwartału 2022 roku firma Knight Frank opublikowała Prime Global Cities Index, czyli indeks śledzący ceny luksusowych nieruchomości na świecie w 45 miastach.

Po opublikowanym w zeszłym tygodniu indeksie śledzącym ceny w 56 krajach i regionach na poziomie ogólnokrajowym – Global House Price Index, firma Knight Frank opublikowała kolejny, kwartalny Global Residential Cities Index, czyli indeks śledzący ceny nieruchomości w 150 miastach na świecie.

Łącznie na sześciu głównych rynkach deweloperzy sprzedali w I kwartale 11 tys. mieszkań. Spadek w porównaniu z poprzednim kwartałem wyniósł blisko 23%. Nie jest on zaskoczeniem, a biorąc pod uwagę nadzieje i obawy związane z kolejnym programem subsydiowanych kredytów powinien mieć charakter przejściowy.

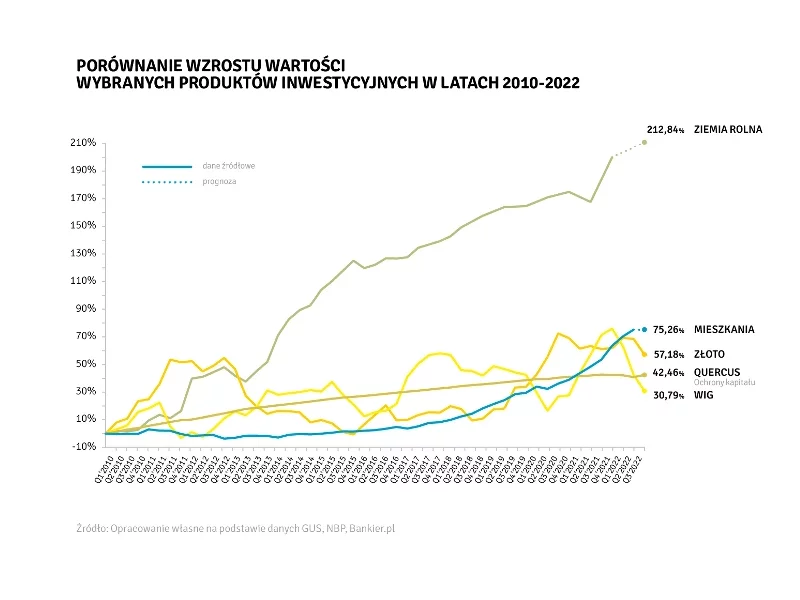

Niestabilność, kryzys, recesja, spadek PKB – te słowa zdominowały przestrzeń publiczną. Inflacja powoduje ubożenie społeczeństwa i pożera oszczędności. Czy warto jednak inwestować i w co inwestować, czy lepiej poczekać? Inwestycje w obligacje, giełda – to kierunek bardzo niepewny, oprocentowanie lokat jest niższe niż inflacja. Stosunkowo trwałym dobrem jest ziemia. Jednak czy kupować teraz, czy poczekać, aż ceny ziemi spadną? Lepiej nie czekać, ponieważ… taniej już było.

Miniony rok w branży nieruchomości zapamiętamy głównie za sprawą wprowadzenia rządowego programu “Bezpieczny Kredyt 2%”. Nie było to jednak jedyne rynkowe novum. Eksperci zwracają także uwagę na wzrost znaczenia sektora PRS oraz rozwój trendów ekologicznych, które zostaną z nami na dłużej.

Ceny mieszkań rosną w zawrotnym tempie i wszystko wskazuje na to, że jeszcze przez jakiś czas nie wyhamują. Coraz częściej słyszy się, że to fliperzy napędzają wzrost cen i pompują bańkę na rynku nieruchomości. Ile w tym prawdy?

Ponad 28 mld zł kredytów mieszkaniowych wypłacono w IV kw. 2023 r. To rekordowe wolumeny od dawna nie widziane na rynku. Siłą napędową wzmożonej akcji kredytowej stał się Bezpieczny Kredyt 2%. Jest on też w dużej mierze odpowiedzialny za wzrosty cen mieszkań.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.