Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Inflacja w Polsce przekroczyła 8 proc. Jest najwyższa od 21 lat, a tempo jej wzrostu jest większe, niż przewidywali analitycy. Ceny towarów i usług rosną z miesiąca na miesiąc, wyraźnie obniżając siłę nabywczą pieniądza. Tak wysoki wskaźnik odbija się negatywnie nie tylko na sytuacji konsumentów, jest bardzo bolesny także dla mikrofirm.

Dwucyfrowa inflacja, kolejne podwyżki stóp procentowych, coraz droższe materiały budowlane i surowce oraz koszty wykonawstwa, a na horyzoncie nowa ustawa deweloperska. Jak w związku z tym deweloper decydując się na rozpoczęcie budowy nowej inwestycji, która zajmuje średnio dwa lata, ma wycenić nieruchomość dla klienta, skoro ceny rosną z dnia na dzień?

To ostatnia szansa na zamieszkanie pod najbardziej prestiżowym adresem w Polsce, gdyż 85% luksusowych apartamentów zostało już sprzedanych – donosi inwestor, firma Ghelamco. Wzrost ten pokazuje rosnące zainteresowanie na rynku luksusowych nieruchomości, którego nie spowalnia rosnąca inflacja. Kamienice Foksal odniosły jeden z najlepszych wyników wśród wszystkich inwestycji luksusowych w Warszawie.

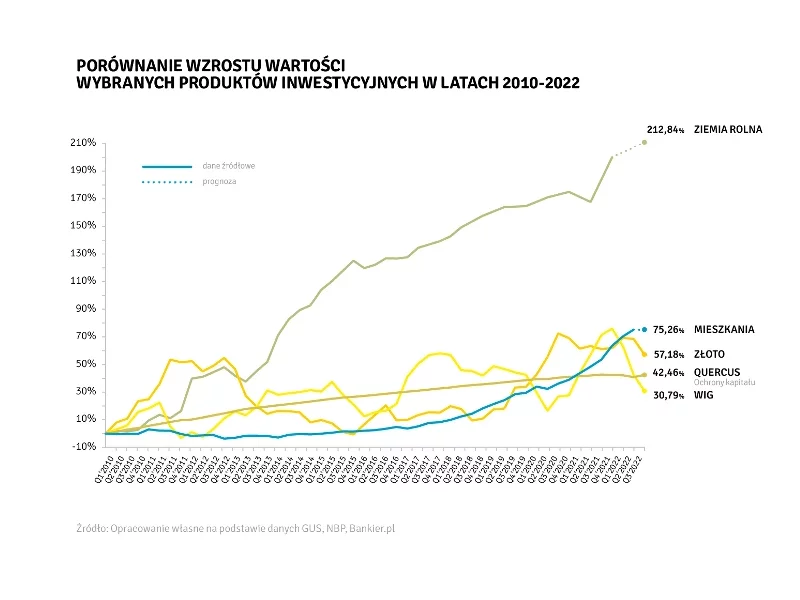

Inflacja w Polsce osiągnęła najwyższy poziom od 20 lat. W związku z czym, wiele osób staje przed dylematem, w jaki sposób zabezpieczyć swoje oszczędności, aby nie traciły na wartości. Wciąż ogromną popularnością cieszą się nieruchomości mieszkaniowe. Jednak eksperci wskazują, że zdecydowanie lepszą ochroną kapitału jest ziemia, uważana za jedną z najbezpieczniejszych przystani w dobie trwającego kryzysu.

Rynek nieruchomości w Polsce w ostatnich dwóch latach jest niezwykle dynamiczny. Silnie uzależniony od aktualnej sytuacji politycznej oraz czynników społecznych i ekonomicznych. Inflacja, najpierw rekordowo niskie, potem szybko rosnące stopy procentowe, trwająca pandemia – to jedne z najważniejszych czynników, które determinowały dynamikę zmian na rynku nieruchomości w 2021 roku.

Inflacja sięgająca w marcu poziomu 10,9 proc.[1], kolejne podwyżki stóp procentowych, niepewna sytuacja ekonomiczna związana z wojną w Ukrainie… To wszystko sprawia, że na rynku kredytowym obserwujemy dynamiczne zmiany dotyczące wzrostu kosztów kredytów hipotecznych.

Z danych udostępnianych przez Rynekpierwotny.pl wynika, że ceny mieszkań cały czas idą w górę. Największe wzrosty odnotowano w Łodzi i w Gdańsku. Wpływ na tę sytuację ma rosnąca inflacja, coraz wyższe koszty budowy, deficyt gruntów oraz większy wolumen sprzedaży segmentu bardzo drogich mieszkań.

Niskie stopy procentowe i towarzysząca im rosnąca inflacja to dwa filary, które w minionych kwartałach silnie wpływały na nastroje na rynku mieszkaniowym i powodowały aktywizację nowych nabywców. Ogłoszona 6 października br. decyzja RPP o podwyżce stóp procentowych wpłynęła na oba te obszary. Wzrost stóp procentowych, dotychczas prezentowany jako potencjalne ryzyko dla kredytobiorców, stał się faktem. Jest to też element walki z rosnącą inflacją.

Za kilka miesięcy będziemy mogli przekonać się, w jak dużym stopniu wzrost kosztów wynajmu powierzchni biurowych i utrzymania nieruchomości wpłynie na dalsze kształtowanie się sektora biurowego.

Bezpieczny kredyt, wybory parlamentarne czy rosnąca świadomość odnośnie zrównoważonego budownictwa to tylko kilka czynników, które kształtowały w 2023 roku rynek nieruchomości mieszkaniowych. Co czeka branżę deweloperską w nadchodzących miesiącach?

Podwyżki stóp procentowych, które regularnie występowały w całym 2022 r., miały swój wielki finał w IV kwartale minionego roku. To zjawisko zdecydowanie ograniczyło dostęp do kredytów mieszkaniowych dla dużej grupy konsumentów. W połączeniu z innym wydarzeniem – zaostrzeniem Rekomendacji S wydanej przez KNF, w rezultacie spowodowało, że wartość kredytów hipotecznych udzielonych przy wsparciu ekspertów ZFPF w IV kw. 2022 r. wyniosła przeszło 3,7 mld zł, czyli mniej o blisko 29% w porównaniu z III kw.

Niestabilność, kryzys, recesja, spadek PKB – te słowa zdominowały przestrzeń publiczną. Inflacja powoduje ubożenie społeczeństwa i pożera oszczędności. Czy warto jednak inwestować i w co inwestować, czy lepiej poczekać? Inwestycje w obligacje, giełda – to kierunek bardzo niepewny, oprocentowanie lokat jest niższe niż inflacja. Stosunkowo trwałym dobrem jest ziemia. Jednak czy kupować teraz, czy poczekać, aż ceny ziemi spadną? Lepiej nie czekać, ponieważ… taniej już było.

Inflacja, kryzys mieszkaniowy, szybujące koszty mediów – szukanie lokalu na wynajem na przełomie 2022 i 2023 roku to nie lada wyzwanie.

Ani wysokie stopy procentowe ani inflacja, ani wcześniej pandemia nie zahamowały popytu na inwestycje w nieruchomości. Z danych SonarHome wynika, że dziś roczny wzrost cen wynosi już nie w granicach 3 proc., jak to było jeszcze pół roku temu, ale ponad 17 proc. w Krakowie, ponad 16 proc. w Warszawie, ponad 12 proc. we Wrocławiu. Jak zatem mądrze inwestować w nieruchomości? – Nie tylko miasta. Szukać lokalizacji atrakcyjnych turystycznie, zwracać uwagę na plan zagospodarowania i rozplanowania inwestycji w długim czasie – radzi Radosław Jodko, ekspert ds. Inwestycji.

Polacy chcą inwestować w nieruchomości. Z danych Narodowego Banku Polskiego wynika, że w 2022 roku 70 proc. mieszkań kupiono inwestycyjnie. Inaczej jest w przypadku obiektów komercyjnych, gdzie udział polskiego kapitału wynosi niecałe 2 proc. – wynika z danych CBRE. To znacznie mniej niż w innych krajach regionu. W Czechach i w Niemczech lokalni inwestorzy odpowiadają za 60 proc. kapitału zainwestowanego np. w biura czy magazyny, a w Rumunii 45 proc. Pozwalają im na to na przykład REIT-y, czyli fundusze umożliwiające inwestycje w nieruchomości komercyjne osobom indywidualnym. To rozwiązanie, które sprawdziło się długofalowo, ale jego największą wartość widać szczególnie w czasach kryzysu i wysokiej inflacji.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.