Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

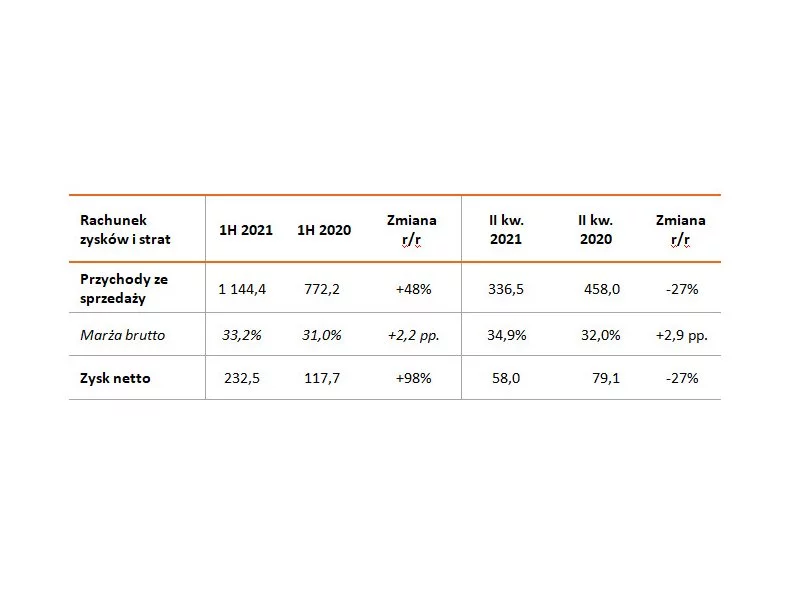

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) zakończyła I półrocze 2021 z 30% wzrostem sprzedaży umacniając pozycję lidera na rynku mieszkaniowym w Polsce. Grupa przekazała w tym okresie terminowo 1 922 lokale (+55% r/r) o średniej wartości 595 tys. zł. W efekcie przychody ze sprzedaży Grupy wzrosły o 48% do 1,1 mld zł, a zysk netto o 98% do 232,5 mln zł. Grupa odnotowała wysoką marżę brutto w wysokości 33% (wzrost o 2 pp. r/r).

Ceny warszawskich mieszkań od deweloperów wzrosły w 2021 r. o 14% r/r, ale jeszcze szybciej rosły dla na rynku wtórnym - o 17% r/r. Mediana stawki za mkw. dla tych pierwszych sięgnęła 12,3 tys. zł, używane lokalne pozostały tańsze, płacono za nie 11,4 tys. zł. Wśród stołecznych dzielnic rekordzistą na obu rynkach okazał się Wilanów z podwyżkami rzędu 25% dla rynku pierwotnego i 29% dla wtórnego, pokazują dane corocznego raport Evaluer Index 2022, przygotowanego przez analityków Emmerson Evaluation.

Dopłaty do czynszu otrzymuje już 7 na 10 najemców Funduszu Mieszkań dla Rozwoju. Od lipca można ubiegać się o ich waloryzację. Z tej możliwości skorzystało już ponad 60 proc. lokatorów.

Pomimo kolejnej podwyżki stóp procentowych, stawki WIBOR 3M i 6M, od których zależy wielkość rat kredytowych, spadły odpowiednio do 7,00 i 7,30%. Widać światełko w tunelu dla polskich kredytobiorców.

Po opublikowanym w zeszłym tygodniu indeksie śledzącym ceny w 56 krajach i regionach na poziomie ogólnokrajowym – Global House Price Index, firma Knight Frank opublikowała kolejny, kwartalny Global Residential Cities Index, czyli indeks śledzący ceny nieruchomości w 150 miastach na świecie.

Na Węgrzech wsparcie państwa przy zakupie nieruchomości jest większe niż w Polsce.

Widoczne ożywienie najemców w Krakowie w 2022 roku może wskazywać na powrót popytu do poziomu sprzed pandemii. Wolumen transakcji był o 27% wyższy w porównaniu do 2021 roku. Deweloperzy zaś w dalszym ciągu bacznie obserwują sytuację gospodarczą przed podjęciem finalnych decyzji.

Rosnące koszty budowy oraz wzrost kosztów obsługi kredytów budowalnych studzą plany deweloperów. Najniższy od dekady wolumen powierzchni w budowie, który na koniec III kwartału wynosił 153 700 m2 wraz ze stabilnym popytem na poziomie 129 000 m2 sprawia, że wizja luki podażowej na warszawskim rynku biurowym jest bardzo realna. Stabilne od wielu lat stawki czynszu delikatnie wzrosły.

Ani wysokie stopy procentowe ani inflacja, ani wcześniej pandemia nie zahamowały popytu na inwestycje w nieruchomości. Z danych SonarHome wynika, że dziś roczny wzrost cen wynosi już nie w granicach 3 proc., jak to było jeszcze pół roku temu, ale ponad 17 proc. w Krakowie, ponad 16 proc. w Warszawie, ponad 12 proc. we Wrocławiu. Jak zatem mądrze inwestować w nieruchomości? – Nie tylko miasta. Szukać lokalizacji atrakcyjnych turystycznie, zwracać uwagę na plan zagospodarowania i rozplanowania inwestycji w długim czasie – radzi Radosław Jodko, ekspert ds. Inwestycji.

Develia na podstawie umów deweloperskich i przedwstępnych sprzedała 2060 lokali w ciągu trzech pierwszych kwartałów 2023 r., wobec 1225 mieszkań w analogicznym okresie ubiegłego roku, co oznacza wzrost o 68%. W samym III kwartale br. deweloper sprzedał 876 lokali wobec 261 w III kwartale 2022 r., czyli o 236% więcej.

Grupa Echo Investment – Archicom notuje coraz większe zainteresowanie klientów mieszkaniami oraz jest gotowa na wzrost sprzedaży w 2023 r. Planuje rozpocząć budowę blisko 2,5 tys. mieszkań.

Develia sprzedała 533 mieszkania w I kwartale br. na podstawie umów deweloperskich i przedwstępnych, co oznacza wzrost o 30% w stosunku do IV kwartału 2022 r. Spółka przekazała 441 mieszkań.

Ceny mieszkań w Polsce rosną w tempie dwucyfrowym. Mimo spodziewanego schłodzenia rynku, w 2022 r. może być podobnie, choćby za sprawą tzw. ustawy deweloperskiej, czyli o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego oraz Deweloperskim Funduszu Gwarancyjnym, jak brzmi pełna nazwa tego aktu prawnego, który wchodzi w życie 1 lipca br.

Firma Knight Frank opublikowała kolejny, kwartalny Global House Price Index Q3 2021 – indeks śledzący zmiany cen nieruchomości mieszkaniowych w 56 krajach i regionach na świecie. W tym kwartale, biorąc pod uwagę rosnącą inflację, w indeksie uwzględniliśmy procentową zmianę cen nieruchomości w ujęciu nominalnym i realnym, czyli skorygowanym o inflację, w stosunku do końca września 2020 roku.

Polski Fundusz Rozwoju i PFR Nieruchomości S.A. ogłosili zasady wsparcia finansowego dla wszystkich mieszkańców osiedli wybudowanych w ramach rynkowej części rządowego programu mieszkaniowego. Obecnie oferowana stawka czynszu oraz kaucja nie będą podlegać waloryzacji o wskaźnik inflacji do końca 2025 roku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.