Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Banki udzielające kredytów hipotecznych dwoją się i troją by klient wybrał właśnie ich ofertę. Nie ma jednak nic za darmo. Oferując atrakcyjną marżę liczą na to, iż zarobią na dodatkowych usługach, np. na prowadzeniu konta osobistego.

Od stycznia oficjalnie rusza następca „Rodziny na Swoim”, czyli program rządowy „Mieszkanie dla Młodych”. Ale czy faktycznie będzie można z niego skorzystać? Czy banki będą mogły udzielać kredytów z państwową dopłatą? A czy sami deweloperzy również podejmują jakieś działania związane z nadchodzącym programem?

Rosnące koszty pożyczek rekompensuje korekta cen mieszkań. Niższa zdolność kredytowa zmusza jednak nabywców do wyboru tańszych ofert.

Od lipca kupujący mieszkania nie złożyli do BGK tylu wniosków o dofinansowanie w ramach programu Mieszkanie dla Młodych co w grudniu. Ale to dopiero preludium do tego, o czeka nas w pierwszych tygodniach nowego roku, kiedy to będzie można wnioskować o pieniądze przeznaczone na dopłaty w 2017 roku.

Jeszcze pięć czy osiem lat temu o biurze w nowoczesnym budynku klasy A mogły myśleć tylko duże polskie firmy albo międzynarodowe korporacje. Dzisiaj nowoczesną powierzchnię z dostępem do kuchni, sali konferencyjnej i restauracji wynająć też mogą zagraniczne firmy wchodzące dopiero na polski rynek, kancelarie prawne czy agencje marketingowe.

Wymóg 5 procentowego wkładu własnego, wydłużenie okresu spłaty na potrzeby liczenia zdolności kredytowej, program „Mieszkanie dla Młodych”, koniec spadku cen na rynku nieruchomości, to główne czynniki, które kształtowały rynek kredytów hipotecznych i nieruchomości w I kwartale 2014 roku.

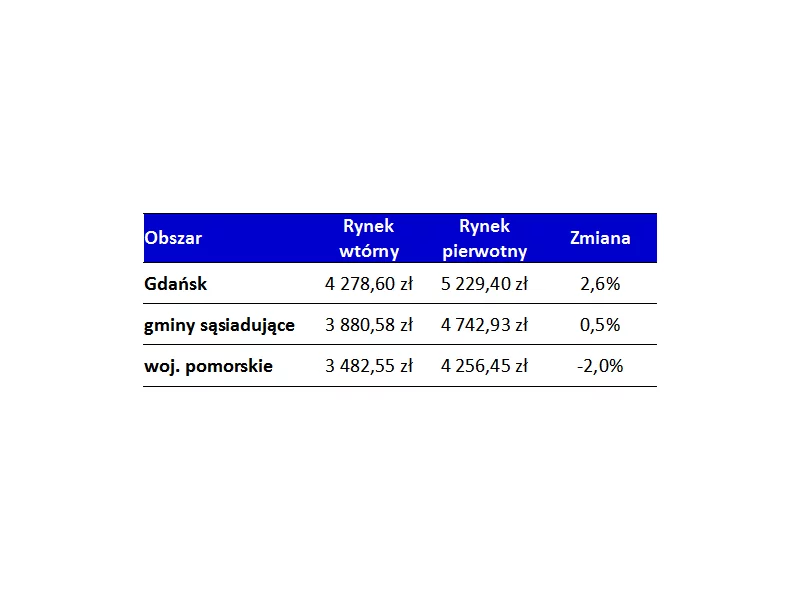

Jak wynika z najnowszego raportu Szybko.pl, Metrohouse i Expandera średnie ceny mieszkań z rynku wtórnego w Warszawie oscylują w granicach kwoty 6800zł za m kw. Na zakup własnego M mieszkańcy stolicy przeznaczają średnio 300 tys. złotych, co pozwala na zakup lokalu o powierzchni 60 m kw.

Dostępny budżet Mieszkania dla Młodych na 2017 rok może się skończyć w każdej chwili – alarmują eksperci.

Rekomendacja S, która drastycznie zaostrzyła kryteria oceny zdolności kredytowej pożyczkobiorców, zmusza kupujących do poszukiwania mniejszych mieszkań

Mimo, że kredyty regularnie tanieją, dostęp do finansowania zakupu mieszkań staje się coraz bardziej ograniczony. Po wprowadzeniu nowych, restrykcyjnych przepisów nastąpił spadek akcji kredytowej.

Najważniejsze regulacje dotyczące rynku nieruchomości: rekomendacja S, nowelizacja programu Rodzina na Swoim i tzw. ustawa deweloperska nie będą sprzyjać rozwojowi budownictwa w 2012 roku.

Rada Polityki Pieniężnej po raz kolejny obniżyła stopy procentowe w naszym kraju. Spadnie więc oprocentowanie i raty kredytów hipotecznych w złotych. Spadek będzie istotny, gdyż część banków dopiero teraz uwzględni obniżki z maja i czerwca..

Obecna sytuacja związana z wprowadzeniem stanu epidemicznego w związku z zagrożeniem wywołanym przez koronawirusa w Polsce oraz w pozostałych państwach Unii Europejskiej nie sprzyja gospodarce, w tym przemysłowi.

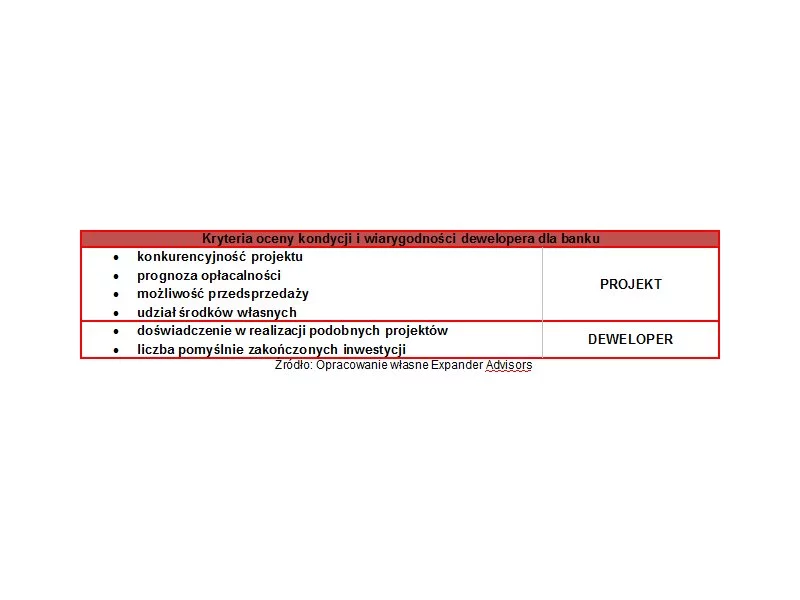

Pomimo spowolnienia na rynku nieruchomości mniejsze firmy deweloperskie nadal mają szanse uzyskać atrakcyjne warunki finansowania nowych projektów. Szereg wymagań stawianych im przez banki nie wyklucza bowiem możliwości pozyskania środków. Jakie warunki muszą jednak spełnić, by otrzymać kredyt na nowy projekt? Zawiłości kryteriów objaśnia ekspert Expander Advisors.

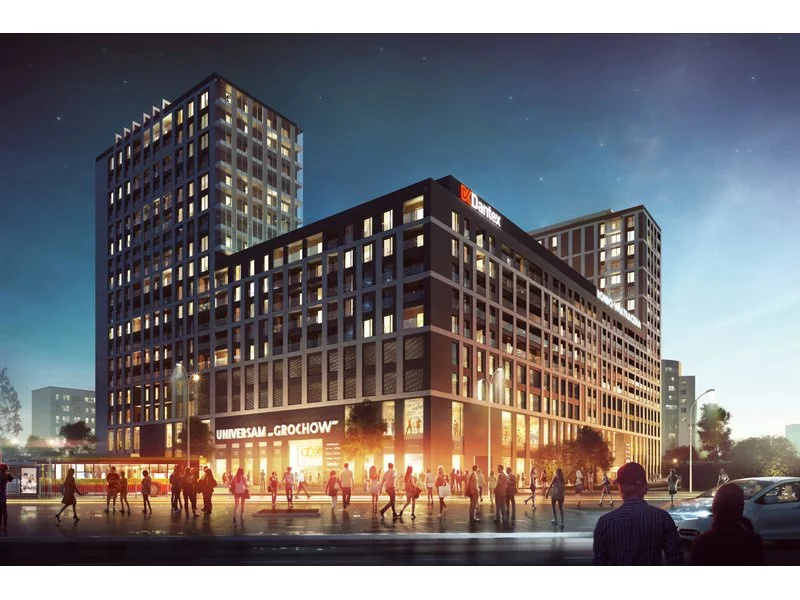

Dziś odbyła się uroczystość wmurowania kamienia węgielnego pod inwestycję „Rondo Wiatraczna”. Nowy budynek mieszkalno-biurowo-usługowy powstanie w miejscu Universamu Grochów.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.