Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Początek 2022 r. to wyraźna odwilż na stołecznym rynku biurowym po niepewnościach związanych z trwającą w 2021 r. pandemią COVID-19. Pierwszy kwartał br. przyniósł m.in. delikatny spadek współczynnika pustostanów, drugi rekordowy wolumen popytu na biura w historii oraz zwiększenie zainteresowania elastycznymi przestrzeniami do pracy.

Polska Izba Nieruchomości Komercyjnych (PINK) publikuje zagregowane dane dotyczące warszawskiego rynku najmu powierzchni biurowych w czwartym kwartale 2021 roku. Źródłem danych są firmy doradcze działające na rynku nieruchomości komercyjnych (BNP Paribas Real Estate, CBRE, Colliers, Cushman&Wakefield, JLL, Knight Frank, Newmark Polska, Savills), a informacje dotyczą zasobów nowoczesnej powierzchni biurowej, nowych projektów oddanych do użytku, wielkości transakcji wynajmu oraz ilości powierzchni niewynajętej.

Z najnowszego raportu ABSL Sektor Usług Biznesowych w Polsce wynika, że w 2019 r. centra usług biznesowych tworzyły każdego miesiąca 2550 nowych miejsc pracy. Systematyczny wzrost liczby zatrudnionych przekłada się na rozwój rynku powierzchni biurowych. Jak wynika z danych JLL, Polska, jest dziś największym rynkiem w Europie Środkowej i Wschodniej, oferując 11 mln m kw. biur. W budowie znajduje się natomiast 1,5 mln m kw., co pozwoli polskiemu sektorowi na umocnienie swojej wiodącej pozycji w tym regionie.

Rok 2021 na rynku mieszkaniowym stał pod znakiem pogłębiającej się nierównowagi podaży i popytu. Deweloperzy wprowadzili do sprzedaży o 11 000 mieszkań mniej niż sprzedali. Kupujący traktowali mieszkania głównie jako bezpieczną lokatę kapitału. Gdyby nie pandemia, spowolnienie, które czeka polską mieszkaniówkę w 2022 r. przyszłoby znacznie wcześniej.

Ponad połowa z 1,24 mln m2 powierzchni biurowych, na które w 2021 r. podpisano umowy najmu, znajduje się w Warszawie. Blisko 45% w całkowitym wolumenie transakcji stanowiły renegocjacje. Aktywność deweloperów koncentruje się w głównych miastach regionalnych poza Warszawą – w trakcie budowy jest tam prawie 3 razy więcej m2 niż w stolicy.

Zasoby biur elastycznych w Polsce wzrosły sześciokrotnie od 2015 r. Zróżnicowany rynek doskonale odpowiada na oczekiwania wielu branż, od małych firm po korporacje. W związku z wyhamowaniem ekspansji operatorów „flexów”, coraz mniej biurek pozostaje do dyspozycji najemców zarówno w stolicy, jak i na głównych rynkach biurowych w regionach.

Dane GUS pokazują, że deweloperzy oddali do użytku o 6,4% więcej mieszkań niż rok temu. Z drugiej strony przygotowana przez JLL analiza rynku nieruchomości wskazuje, że w III kwartale 2022 roku w 6 największych miastach w Polsce sprzedano aż 30% mniej mieszkań niż w kwartale poprzednim. Jak więc budować, żeby zachęcić konsumenta do kupna nieruchomości?

Według JLL, w 2019 roku dokonano transakcji biurowych o wartości o ponad miliard euro wyższej niż w rekordowym 2018. Nadchodzące miesiące przyniosą realizację kolejnych spektakularnych umów.

Najemcy, inwestorzy i władze miast mają do odegrania ważną rolę w zaspokojeniu światowego popytu na zielone rozwiązania

Kolejny kwartał z rzędu deweloperzy sprzedali więcej mieszkań, niż zdołali w tym czasie wprowadzić na rynek. Rosnąca inflacja wciąż przyciąga do biur sprzedaży kupujących, a sprzedaż po trzech kwartałach przekroczyła wynik z całego 2020 r.

Negatywne czynniki, takie jak pandemia, niepewność spowodowana konfliktem w Ukrainie oraz szybko rosnąca inflacja, znacząco wpłynęły na decyzje i nastroje kupujących nieruchomości.

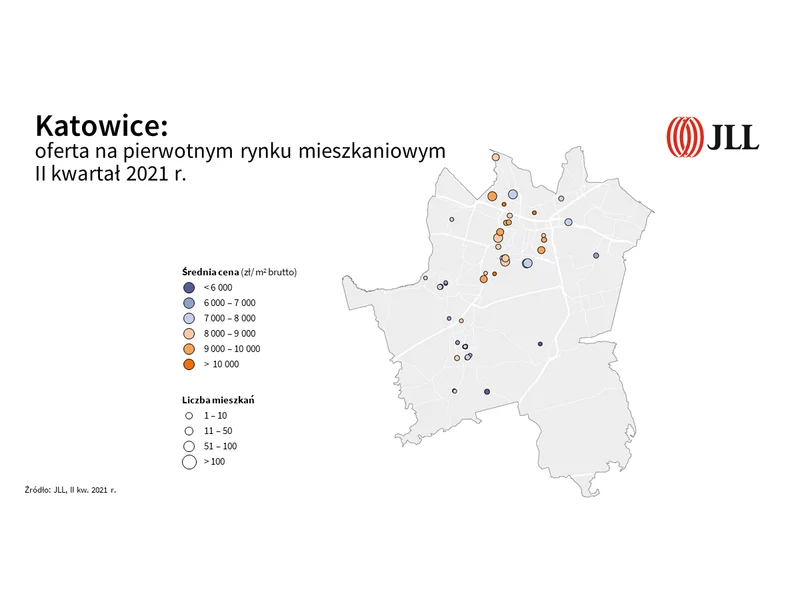

160 000 m2 w budowie czyli 14% powstającej w kraju powierzchni biurowej i ponad 1400 nowych mieszkań wprowadzonych do sprzedaży na rynku pierwotnym, to jedne z najlepszych w historii wyników odnotowanych na katowickim rynku.

Rozpoczęła się realizacja ściany szczelinowej w ramach budowy biurowca Infinity we Wrocławiu.

Polska Izba Nieruchomości Komercyjnych (PINK) opublikowała dane dotyczące rynku powierzchni biurowych na ośmiu głównych rynkach regionalnych w Polsce (Kraków, Wrocław, Trójmiasto, Katowice, Poznań, Łódź, Lublin, Szczecin) za trzeci kwartał 2023 roku. Podsumowanie dotyczy istniejących zasobów nowoczesnej powierzchni biurowej, nowych obiektów oddanych do użytku, wielkości transakcji wynajmu oraz ilości powierzchni niewynajętej.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.