Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pierwszy etap inwestycji, mieszczący się przy ul. Grabiszyńskiej, został oddany do użytkowania na początku 2019 roku. Oddanie drugiego etapu, zlokalizowanego od strony ul. Inżynierskiej, planowane jest na marzec 2020 roku. O głównych założeniach projektu opowiada architekt Agnieszka Szczepaniak z biura projektowego AP Szczepaniak.

Najnowsze dane dotyczące rynku nieruchomości informują o kolejnym wzroście cen nowych mieszkań. Może nie jest on tak znaczący jak w poprzednich kwartałach, ale nadal jest zauważalny.

Mieszkanie 2-pokojowe lub kawalerka w dogodnej lokalizacji w dużym mieście to niemal pewna inwestycja – zwłaszcza, że wszelkie dane wskazują, że lokali mieszkalnych na wynajem nadal brakuje.

Kawalerki zawsze stanowiły segment rynku, który stosunkowo szybko znajdował sobie nowych nabywców. Tak jest i teraz. Dane pokazują, że w ubiegłym roku ich udział w całej puli sprzedanych mieszkań wzrósł we wszystkich dużych miastach.

Osiedle Harmonia Oliwska przy ulicy Opackiej w Gdańsku-Oliwie cieszy się dużym zainteresowaniem Klientów. Wszystkie mieszkania z I, II i III etapu zostały już sprzedane. Budowa II etapu inwestycji zakończyła się w IV kwartale 2018 r., a trzeci etap zostanie ukończony pod koniec września br. W aktualnej ofercie znajduje się blisko 150 mieszkań w czwartej i zarazem ostatniej fazie projektu.

Pierwsi klienci mogą już odbierać klucze do mieszkań na białołęckim osiedlu Zielona Dolina II. W sprzedaży pozostało już tylko około 50 mieszkań, których ceny zaczynają się już od 251 000 zł za lokale dwupokojowe. Kompleks tworzą domy wielorodzinne oraz wille miejskie z 12 mieszkaniami w budynku, dostępnych również na parterach z dużymi ogrodami. Inwestorem jest J.W. Construction Holding S.A.

Najnowsze statystyki GUS, będące podsumowaniem wyników budownictwa mieszkaniowego w okresie od stycznia do lipca bieżącego roku, komunikują krótkoterminowy spadek wolumenów nowych budów i pozwoleń na ich rozpoczęcie. Czy to tylko cykliczna letnia korekta aktywności inwestycyjnej na pierwotnym rynku mieszkaniowym, czy może początek dłuższego spowolnienia?

Rok 2021 żegnamy z rekordowymi cenami nieruchomości – jak pokazują dane zebrane przez Expandera i Rentier.io, przeciętnie o 15% wyższymi niż przed rokiem .

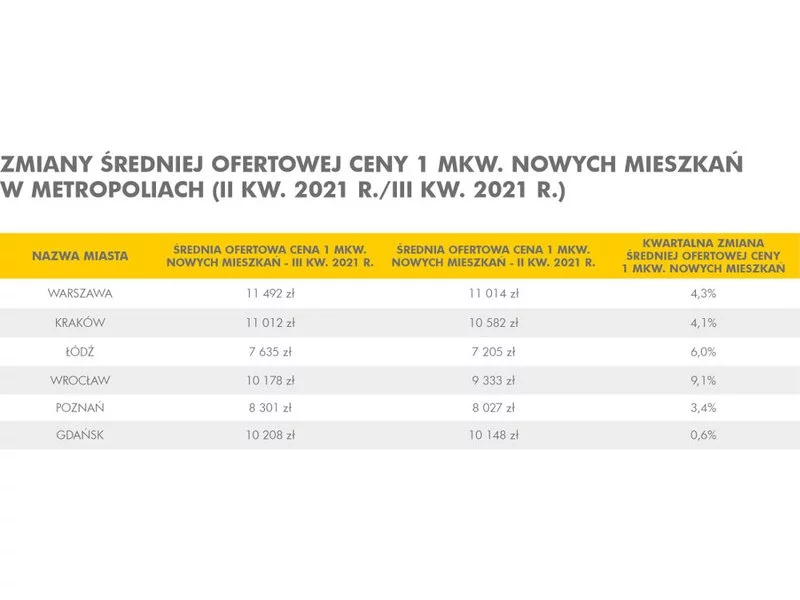

Podwyżka stóp procentowych nie przyczyniła się jak na razie do osłabienia popytu na mieszkania. Na rynku pierwotnym największych miast w czterech na sześć lokalizacji ceny przekraczają już 10 tys. zł za m2. Na rynku wtórnym jest tylko nieznacznie taniej. Najnowsze dane z rynku mieszkaniowego prezentuje Barometr Metrohouse i Gold Finance za 3 kw. 2021 r.

Wydarzenie Why Invest in Poland, organizowane przez Walter Herz w ramach Akademii Najemcy, na które złożył się cykl webinarów, przyciągnęło ponad 550 osób z około 250 firm i organizacji. Podczas spotkań omawiane były możliwości inwestycyjne, potencjał rynku biurowego, kapitał ludzki oraz zachęty, jakie inwestorom oferuje sześć największych miast w Polsce.

Najnowsze dane rynkowe potwierdzają, że popyt na mieszkania nie maleje. Ich udział w strukturze wszystkich transakcji sprzedaży nieruchomości wyniósł w pierwszym kwartale 2022 r. ponad 53%.

111 550 mieszkań oddali w 2018 r. do użytkowania deweloperzy – wynika z najnowszych danych Głównego Urzędu Statystycznego. To historyczny rekord i być może symboliczny koniec okresu boomu mieszkaniowego, na co wskazuje coraz więcej czynników.

Jak wynika z danych międzynarodowej agencji doradczej Cushman & Wakefield, średni poziom pustostanów w obiektach handlowych w największych miastach w Polsce spadł o 1,2p.p. r/r i wynosi obecnie 3,5% powierzchni. Co ważne, spadek wakatów dotyczy aż sześciu z ośmiu największych miast, z czego najmniej powierzchni do wynajęcia znajdziemy w Krakowie, Łodzi i Szczecinie. Jak tłumaczą eksperci Cushman & Wakefield, dane te mogą wskazywać na stopniową odbudowę sektora handlowego w Polsce. Jednocześnie, w miarę stabilizowania się sytuacji na rynku, właściciele obiektów handlowych powinni mocniej stawiać na urozmaicanie ich oferty.

Ceny mieszkań na rynku wtórnym w większości największych miast uległy korekcie w dół. Natomiast na rynku deweloperskim odnotowywane są kolejne rekordy. Wszystko to dzieje się w czasach ograniczonego dostępu do kredytów hipotecznych i niskiej aktywności kupujących. Najnowsze dane dotyczące rynku mieszkań i kredytów hipotecznych przedstawia raport Barometr Metrohouse i Credipass.

Pomimo luki podażowej i relatywnie niskiej nowej podaży (18 700 mkw.) na koniec czerwca 2023 r. na warszawskim rynku biurowym nadal panuje duży optymizm. W perspektywie trzyletniej w stolicy spodziewane jest dostarczenie kolejnych ponad 230 000 mkw., które istotnie zwiększą pulę dostępnej do wynajęcia powierzchni. Z kolei po stronie popytowej obserwuje się duże zainteresowanie najmem, gdzie blisko 2/3 z podpisanych umów stanowiły nowe kontrakty. AXI IMMO prezentuje dane podsumowujące pierwszą połowę 2023 r. na stołecznym rynku biurowym w raporcie „Rynek biurowy w Warszawie 1 połowa 2023 r.”.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.