Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Najemcy w Warszawie ożywili się pod koniec 2021 roku. W ostatnim kwartale wynajęto ponad 250 tys. mkw. powierzchni biurowej, czyli o 69 proc. więcej niż kwartał wcześniej. Całkowity popyt w 2021 roku wyniósł 646,5 tys. mkw., co oznacza wzrost o 6 proc. rok do roku – wynika z raportu CBRE.

W pierwszym półroczu br. popyt na biura w największych miastach regionalnych w kraju był większy niż w całym 2021 roku. Także aktywa biurowe w regionach są teraz jednym z głównych celów inwestorów

Popyt na rynku nieruchomości wciąż rośnie. Według szacunków NBP, w pierwszym półroczu 2021 r. rodacy kupili nieruchomości za prawie 20 mld zł. Mimo że w Polsce liczba metrów kwadratowych przypadających na jednego mieszkańca jest znacznie mniejsza niż w pozostałych krajach europejskich, kupujemy nieruchomości o coraz większym metrażu i wyższej cenie.

Rynek najmu w ciągu kilku miesięcy przeżył duży szok. W związku z napływem uchodźców oraz powrotami studentów i pracowników do biur w miastach popyt przewyższył podaż. Jednak nawet bez tak wyjątkowych okoliczności generował zyski.

Dane z raportu rocznego Colliers podsumowującego 2021 r. pozwalają prognozować, że wysoki popyt na mieszkania, nabywane zarówno w celach użytkowych jak i inwestycyjnych oraz niewystarczająca podaż napędzać będą wzrost cen mieszkań i gruntów w całej Polsce.

Koronawirus ani nie przestraszył deweloperów, ani nie zahamował ich poczynań. Wręcz przeciwnie, pierwsze półrocze bieżącego roku było dla nich czasem iście rekordowym, gdyż rozpoczęto wtedy budowę niemal 88 tysięcy nowych mieszkań. Popyt utrzymuje się na stałym poziomie i wszystkie przesłanki wskazują na kontynuację wzrostów. Być może deweloperów czeka najlepszy rok w historii.

Rynek PRS w Polsce, czyli najmu instytucjonalnego mieszkań, nigdy nie miał się lepiej. Popyt ze strony najemców jest wysoki i nic nie wskazuje na to, by w najbliższym czasie miało się to zmienić. Utrzymuje się zainteresowanie inwestycjami w ten sektor, ale w związku z trudniejszym dostępem do finansowania wartość transakcji w latach 2022 i 2023 może być nieco niższa. W 2023 roku rosnąć będzie rynek prywatnych akademików, które w znaczącym stopniu wynajmowane są przez studentów z zagranicy i w mniejszym stopniu dotyczy ich ryzyko kursowe.

Mimo sytuacji pandemicznej i niskiej aktywności najemców w I poł. 2021 r., popyt na biura w Łodzi w skali całego roku utrzymał się na poziomie przekraczającym 51,5 tys. m2. Według danych Colliers, wiodącej firmy doradczej na rynku nieruchomości komercyjnych, blisko 70% transakcji na łódzkim rynku najmu stanowiły renegocjacje.

Rok 2022 nie przyniesie dużych zmian na rynku nieruchomości, chociaż wielu liczyło na to, że pandemia spowoduje spadek cen. Jest wręcz odwrotnie. Ludzie w dalszym ciągu będą chętnie inwestować, popyt na mieszkania i domy nie osłabnie, a ceny wciąż będą rosły.

Rynek nieruchomości nie doświadczył w tym roku wakacyjnej przerwy i wciąż prosperuje na najwyższych obrotach. Ceny są wysokie i wiele wskazuje na to, że jeszcze długo takimi pozostaną. Rośnie nie tylko popyt na mieszkania, ale również inflacja oraz ceny materiałów budowlanych.

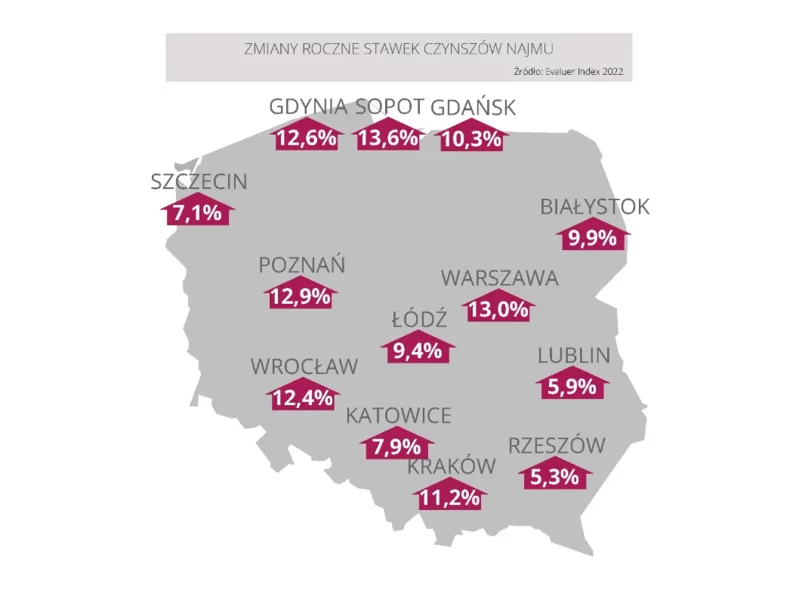

Inwestowanie w mieszkania stało się popularne – nie chodzi już tylko o nowe lokum, ale i lokatę kapitału. We Wrocławiu popyt nie słabnie, rynek dynamicznie się rozwija, a nabywcy mają duży wybór wśród zamieszczonych ofert. Do najpopularniejszych należą obecnie nowe inwestycje.

Kurcząca się podaż i bardzo wysokie ceny mieszkań w dużych miastach spowodowały znacznie większe niż dotychczas zainteresowanie deweloperów i kupujących inwestycjami na obrzeżach miast. Zmiana systemu pracy i nauki na zdalną czy hybrydową zaowocowała tym, że Polacy bardziej docenili uroki życia w otoczeniu zieleni i na większym metrażu. Dlatego coraz częściej decydują się na przeprowadzkę za rogatki miasta, gdzie za te same pieniądze mogą kupić 3-pokojowe mieszkanie z ogródkiem zamiast ciasnej kawalerki w ścisłym centrum. Co jeszcze wpływa na ten popyt?

Katowice należą do rynków biurowych o mniejszej skali niż wiodące ośrodki biznesowe, jednak ostatnie lata przyniosły miastu dynamiczny rozwój. Miniony kwartał przyniósł rekordowo wysoką nową podaż i relatywnie wysoki popyt, co wpłynęło na wzrost wskaźnika pustostanów do najwyższego poziomu w historii tego rynku.

W 2023 roku powierzchnia biurowa w regionie Europy Środkowo-Wschodniej wzrosła o 480 000 mkw., czyli o ponad 30% mniej niż w 2022 roku. Ze względu na spowolnienie gospodarcze po pandemii, niektóre rynki, takie jak Warszawa i Budapeszt, odnotowały gwałtowny spadek nowej podaży w porównaniu do 2022 roku. Pogarszające się warunki ekonomiczne, presja budżetowa po stronie najemców i wysokie koszty finansowania sprawiły, że wielu deweloperów zrewidowało swoje plany na lata 2024-25. W rezultacie wszystkie rynki będą musiały zmierzyć się ze znacznie niższym poziomem nowej podaży. Eksperci JLL, we współpracy z iO Partners, przedstawiają analizę trendów obserwowanych na rynku biurowym w Polsce na tle krajów regionu Europy Środkowo-Wschodniej.

Brak równowagi pomiędzy popytem a sprzedażą jest głównym problemem na rynku nieruchomości. Ceny mieszkań stale rosną, nowych nieruchomości nie przybywa, a popyt na nie w dalszym ciągu nie słabnie. Rynek nieruchomości zaczyna się rozgrzewać i to nie tylko w Polsce, ale i na świecie.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.