Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na warszawskim rynku biurowym w 2023 roku. Minione 12 miesięcy przyniosły najniższą od 25 lat wartość rocznej podaży. Wynika to między innymi z tymczasowego wycofania niektórych nieruchomości z rynku w związku z planowanymi działaniami modernizacyjnymi. Z kolei popyt na biura mierzony liczbą zawartych transakcji był o prawie 18% wyższy niż w rekordowym 2019 roku. Jednocześnie najemcy muszą liczyć się z kontynuacją presji na wzrost stawek czynszu i konsekwentnym spadkiem dostępnej w Warszawie powierzchni biurowej.

Zmiany metod naliczania stawek, nienajlepsza sytuacja gospodarcza, wysokie ceny prądu i paliwa to jedne z czynników powodujących wzrost opłat za gospodarowanie odpadami.

Podczas gdy wiele branż w ostatnich kilkunastu miesiącach przeżywało ogromne trudności w związku z pandemią, rynek magazynowy odnotował silne wzrosty. To głównie zasługa długofalowego rozwoju napędzanego w dużej mierze wysoką dynamiką rozwoju sektora e-commerce, który w warunkach ograniczeń handlu stacjonarnego dodatkowo zyskał na znaczeniu. Kondycja rynku jest stabilna, a w strukturze popytu największy udział posiada branża logistyczna/KEP oraz Retail napędzane przez stale rosnącą konsumpcję.

Pierwsze półrocze 2021 roku można zaliczyć do rekordowych, jeśli chodzi o sprzedaż mieszkań w Polsce. W największych miastach w tym czasie deweloperzy sprzedali łącznie 39 tys. lokali, czyli o 14% więcej w stosunku do kwartału poprzedniego i o 7,2% więcej w stosunku do pierwszego półrocza 2017 roku – do tej pory uznawanego za najlepszy okres na rynku deweloperskim w historii. Nic nie wskazuje również na to, aby sytuacja w branży nieruchomości uległa zmianie w drugiej części roku. Jakie są przyczyny takiego stanu rzeczy? Sprawdźmy.

Apartamenty luksusowe to wciąż mniej niż 1% rynku pierwotnego w Polsce, ale ich popularność wśród nabywców rośnie. Średnia kwartalna sprzedaż w tym segmencie od początku 2020 roku wzrosła dwukrotnie w porównaniu do wyników z lat 2017-2019.

Średnia cena mieszkań oferowanych przez deweloperów w Warszawie rośnie praktycznie nieprzerwanie od 5 lat. Jak wynika z danych serwisu tabelaofert.pl na koniec września 2021 roku za metr kwadratowy własnego „M” w stolicy zapłacić trzeba było 12 325 zł, co oznacza wzrost aż o 60,2% od 2017 roku.

Stolica Polski z ceną 2,4 tys. euro/m kw. mieszkania jest daleko za najdroższym Paryżem z 13,5 tys. euro/m kw.

Podwojenie wartości NAV z roku 2021 do roku 2024 i w konsekwencji przekroczenie 800 mln EUR na koniec 2024 roku

Grupa Kapitałowa INPRO podsumowała wyniki sprzedaży za czwarty kwartał 2019 roku.

Firma Knight Frank opublikowała kolejny, kwartalny Global Residential Cities Index – indeks śledzący zmiany cen nieruchomości mieszkaniowych w 150 miastach na świecie. Drugi kwartał został zamknięty średnim wzrostem cen o 11,7%. Spodziewane przez rynek wyhamowanie dynamiki wzrostu cen jeszcze nie nastąpiło.

Na rynku nieruchomości hossa trwa w najlepsze. Ceny cały czas idą w górę, nie brakuje chętnych na lokale mieszkaniowe, a inwestorzy chętnie angażują swój kapitał. Gdzie należy szukać przyczyny mieszkaniowego boomu w Polsce?

Pierwsze miesiące 2019 roku przyniosły odczuwalne wzrosty czynszów w nieruchomościach na wynajem. Jak wynika z indeksu cen konsumpcyjnych GUS – w kwietniu ceny zanotowały niemały, bo prawie 5 proc. skok.

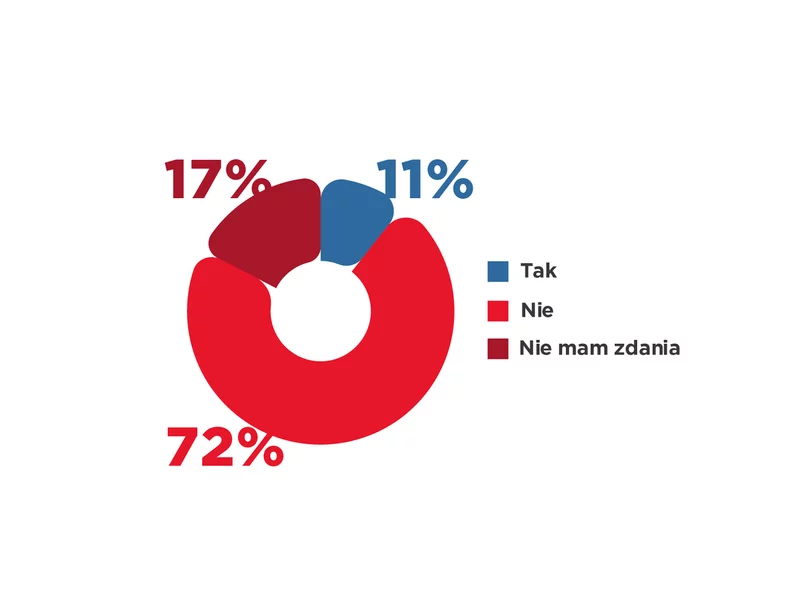

Blisko 75% respondentów nie jest obecnie zainteresowana wynajmem przestrzeni konferencyjnych u zewnętrznych operatorów – wynika z badania przeprowadzonego wśród najemców budynków biurowych w portfelu nieruchomości biurowych zarządzanych przez Cushman & Wakefield.

Zachwycają nas wykonaniem, dobrą lokalizacją, wymyślnymi udogodnieniami i ponadprzeciętnym designem. Luksusowe apartamenty to jednak nie tylko luksus per se, ale również dobry pomysł na udaną inwestycję – to pewna lokata kapitału w czasach wzrastającej inflacji.

Rosnące koszty budowy oraz wzrost kosztów obsługi kredytów budowalnych studzą plany deweloperów. Najniższy od dekady wolumen powierzchni w budowie, który na koniec III kwartału wynosił 153 700 m2 wraz ze stabilnym popytem na poziomie 129 000 m2 sprawia, że wizja luki podażowej na warszawskim rynku biurowym jest bardzo realna. Stabilne od wielu lat stawki czynszu delikatnie wzrosły.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.