Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Niska zdolność kredytowa i wysokie ceny nieruchomości. Jaki może być rezultat? Słabe możliwości nabywcze klientów. W ciągu ostatnich dwunastu miesięcy sytuacja zmusiła nas do zmiany parametrów poszukiwanego lokum. Jednak niższy bufor dodawany przy obliczaniu zdolności kredytowej daje w końcu nadzieję na własne M.

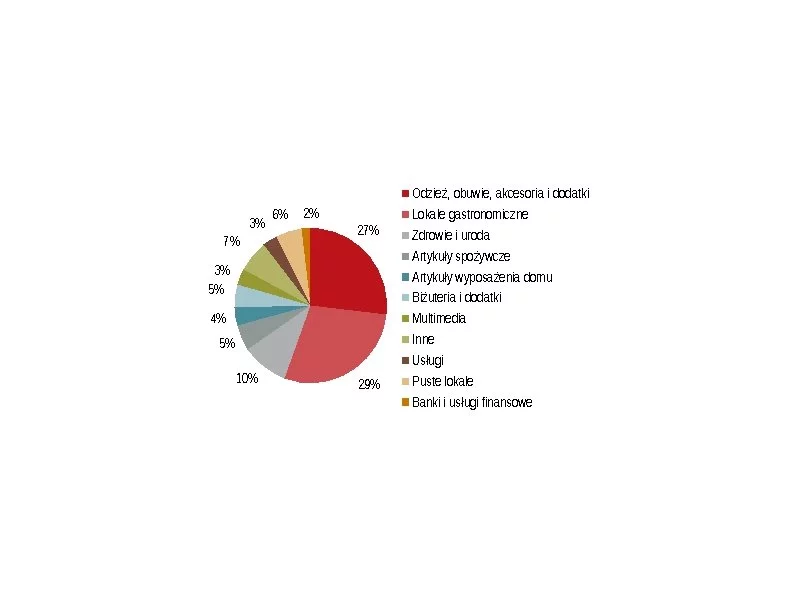

Zainteresowanie międzynarodowych sieci, rewitalizacja centrum miasta oraz zmieniające się nawyki zakupowe konsumentów napędzają rozwój ulic handlowych w Warszawie

Zmieniły się preferencje ludzi, na co zareagowali architekci i deweloperzy – rozwój obiektów mixed-use stał się trendem.

Rok 2021 żegnamy z rekordowymi cenami nieruchomości – jak pokazują dane zebrane przez Expandera i Rentier.io, przeciętnie o 15% wyższymi niż przed rokiem .

W Polsce w 2018 roku za metr kwadratowy nowego mieszkania trzeba było zapłacić średnio 1 370 euro, czyli o 3,8 proc. więcej niż rok wcześniej. W Warszawie cena ta wynosiła 1 935 euro. Dla porównania średni koszt zakupu metra kwadratowego w centralnych dzielnicach Paryża wynosi ponad 12,9 tys. euro, a w Londynie – 11,2 tys. euro.

Pandemia przyzwyczaiła nas nie tylko do pracy przy biurku, ale też na kanapie, w otoczeniu zieleni, w mniej sformalizowanych warunkach. Z tego powodu dajemy naszym klientom takie przestrzenie, jednocześnie dbając, aby zostały zachowane wszystkie procedury sanitarne, a pracownicy czuli się bezpiecznie.Mimo rewolucji, jakanastąpiław naszym trybie pracy, podstawowe potrzeby najemców się nie zmieniły.

Frankfurt jest cenowo najprzystępniejszym miastem do życia dla młodych specjalistów, jak wynika z raportu Knight Frank dotyczącego światowych metropolii (Global Cities).

Warszawski rynek biurowy pozostaje aktywny i znikają z niego ślady pandemii. W pierwszym kwartale 2022 r. na rynek trafiło ok. 93 tys. m2 nowych biur, a wynajęto 273 tys. m2.

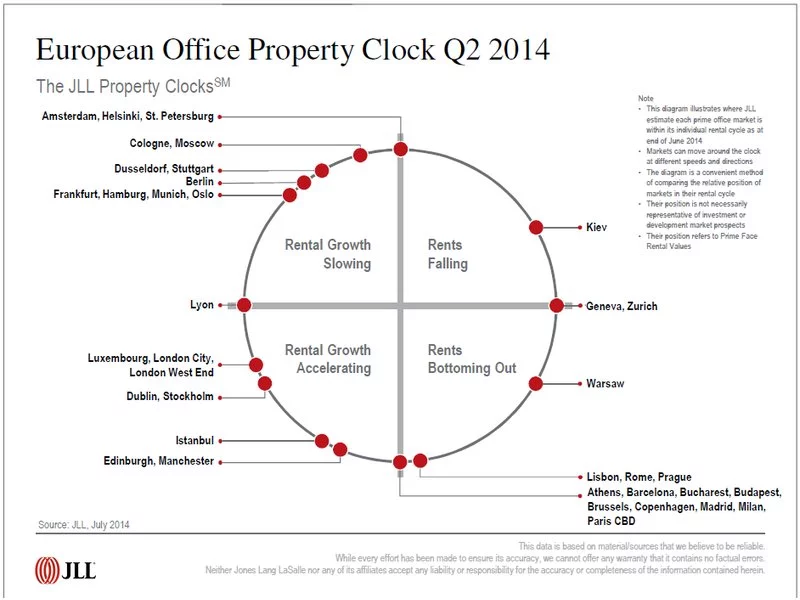

Skala ożywienia w europejskim segmencie biurowym nadal zróżnicowana w zależności od lokalizacji, rośnie aktywność najemców i deweloperów. Mocne wyniki Warszawy szczególnie w obszarze nowej podaży.

Zgodnie z ostatnim badaniem Colliers International, wiodącej firmy doradczej na rynku nieruchomości komercyjnych transakcje sprzedaży oparte na leasingu zwrotnym stanowiły jedynie 10% umów zawartych na rynku inwestycyjnym od 2007 roku. Analiza wszystkich zawartych transakcji typu SLB (Sale and Leaseback) wykazuje, że stanowią one tylko 4,5% łącznego wolumenu w Europie Wschodniej.

Rynek nieruchomości Premium w Polsce dynamicznie wzrasta dopiero od kilkunastu lat. Przez dekady jego rozwój hamowały doświadczenia historyczne - zniszczenia wojenne i kilkadziesiąt lat funkcjonowania PRL, gdy w zasadzie nie istniał. Obecnie to dynamicznie rosnący sektor nieruchomości o wiele bardziej odporny na kryzysy i spowolnienia gospodarcze od innych gałęzi tego rynku.

Według badania GfK Purchasing Power Europe 2018 średnia siła nabywcza w Polsce w 2018 r. wyniosła 7228 euro na mieszkańca, czyli mniej więcej połowę średniej europejskiej. Wskaźnik ten, obrazujący realną wartość pieniądza pokazuje, że pod względem finansów możemy pozwolić sobie na mniej niż statystyczny Europejczyk. Mimo że nasza siła nabywcza jest niższa niż przeciętna w Europie, to wciąż rośnie.

Porównanie cen ofertowych i transakcyjnych

Jak wynika z najnowszego raportu Szybko.pl, Metrohouse i Expandera, pomiędzy cenami warszawskich nieruchomości a kwotami w innych miastach utrzymuje się wyraźna dysproporcja.

Styczniowa decyzja Rady Polityki Pieniężnej o podwyższeniu stóp procentowych nie pozostała bez wpływu stawkę WIBOR, która wzrosła w styczniu z 3,95% do 4,09%. W tym samym czasie większość banków nie zmieniała marż kredytowych. W rezultacie przeciętna (mediana) marża kredytów w złotych pozostała na poziomie 1,6%, a przeciętne oprocentowanie nieznacznie wzrosło (z 5,54% do 5,58%). Wzrost WIBOR-u wystarczył jednak, aby zmienić czołówkę banków oferujących najniższe oprocentowanie. Obecnie są to ING Bank Śląski, Euro Bank i HSBC.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.