Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Negocjacje z deweloperem to ważny etap procesu zakupu nieruchomości. Poza obniżeniem ostatecznej ceny za 1 mkw mieszkania możesz zyskać o wiele więcej i dzięki temu zaoszczędzić nawet od kilku do kilkunastu tysięcy złotych! Jakie kwestie podlegają negocjacji?

W dobie kryzysu klimatycznego klienci coraz częściej chcieliby, żeby przedsiębiorstwa prowadziły interesy zgodnie z zasadami zrównoważonego rozwoju. Koncepcja ESG, czyli ochrona środowiska, odpowiedzialność społeczna i ład korporacyjny, przychodzi w sukurs tym oczekiwaniom. To już nie tylko dobra praktyka, ale dla wielu firm również wymóg formalny.

Ceny nowych lokali na przestrzeni ostatnich lat sukcesywnie idą w górę. Tylko w III kw. tego roku na sześciu największych rynkach pierwotnych w Polsce odnotowano wzrosty od 0.6% (Gdańsk) do nawet 9,1% (Wrocław) za 1 m2[1]. Niska w stosunku do popytu podaż nowych mieszkań czy stale rosnące ceny materiałów budowlanych sprawiają, że w najbliższym czasie najprawdopodobniej nie ma co liczyć na spadek cen nieruchomości.

Apartamenty Nakielska na warszawskiej Woli to nowa inwestycja rozpoczęta w 1 kwartale br. przez Profit Development.

W pierwszym półroczu bieżącego roku Murapol podpisał 1 526 umów dot. sprzedaży mieszkań, wobec 1 696 w analogicznym okresie ubiegłego roku. W analizowanym okresie deweloper przekazał klientom klucze do 1 089 lokali, a także wprowadził do oferty 1 119 mieszkań w 7 inwestycjach na terenie 6 miast.

W 2022 roku Grupa Kapitałowa Dom Development S.A. sprzedała na rynku detalicznym 3 093 lokali netto (-24% r/r), w tym: 1 738 w Warszawie, 793 w Trójmieście, 354 we Wrocławiu i 208 w Krakowie. Grupa zakontraktowała także budowę 397 lokali na rzecz inwestora instytucjonalnego z segmentu PRS (Private Rental Sector).

Kredyt hipoteczny zaciągany „we dwoje” to często wybierane rozwiązanie. Jak podaje BIK, przeszło 63% umów na kredyty mieszkaniowe jest podpisywanych przez dwóch lub więcej współkredytobiorców[1].

Spowolnienie na rynku transakcji inwestycyjnych w sektorze nieruchomości komercyjnych, które możemy obserwować, zarówno w Polsce, jak i w skali globalnej to przede wszystkim efekt zacieśniania polityki monetarnej na świecie. Ta strategia uderza głównie w międzynarodowych graczy, ale nie inwestorów private equity. Być może to świetny moment, by doszło do przewartościowania systemu finansowania w sektorze nieruchomości w Polsce i najlepszy czas byśmy w końcu wprowadzili REIT-y, które świetnie funkcjonują w Czechach czy krajach strefy bałtyckiej.

Walter Herz rozbudowuje dział Doradztwa Inwestycyjnego oraz Land Development od 6 lat. Jego zespół stale umacnia pozycję na rynku, rozwijając usługi w zakresie pozyskiwania, zabezpieczania i przygotowywania gruntów i projektów w sektorze handlowym, magazynowymi oraz mieszkaniowym pod względem formalno-prawnym i proceduralnym. W pracy nad każdym projektem poszukuje nowych szans wzrostu i dodatkowych wartości dla inwestorów.

W 7 największych miastach naszego kraju odnotowano spadek sprzedaży lokali mieszkalnych o prawie połowę w porównaniu do maja ubiegłego roku[1]. To m.in. efekt obniżenia zdolności kredytowej potencjalnych nabywców, a także niepewności gospodarczej. Deweloperzy muszą zatem zastosować nowe metody, aby dotrzeć do kupców. Jakie działania warto podjąć? Oto kilka rad.

Po serii podwyżek stóp procentowych (w lipcu główna stopa proc. wzrosła do 6,5%), rata kredytu hipotecznego na 400 tys. zł, w zależności od okresu kredytowania czy wysokości marży, mogła powiększyć się nawet dwukrotnie: z 1785 do 3593 zł[1].

Inflacja sięgająca w marcu poziomu 10,9 proc.[1], kolejne podwyżki stóp procentowych, niepewna sytuacja ekonomiczna związana z wojną w Ukrainie… To wszystko sprawia, że na rynku kredytowym obserwujemy dynamiczne zmiany dotyczące wzrostu kosztów kredytów hipotecznych.

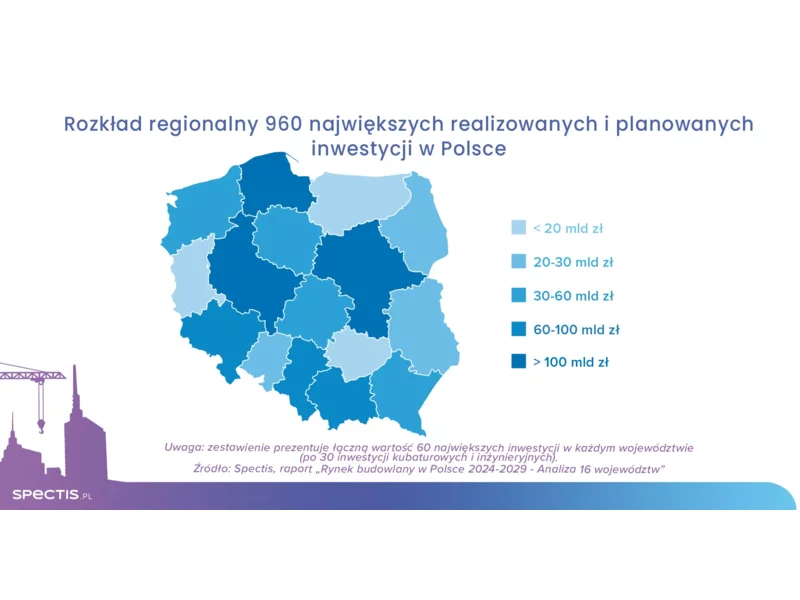

Kontynuacja ambitnych programów inwestycyjnych w zakresie budownictwa infrastruktury transportu, odbudowa rynku budownictwa mieszkaniowego w największych aglomeracjach, rozwój sektora morskich farm wiatrowych, przygotowania do budowy pierwszych bloków jądrowych, realizacja unijnej polityki spójności na lata 2021-2027, a także ożywienie w budownictwie militarnym i program Tarcza Wschód powodują, że potencjał polskiego rynku budowlanego w perspektywie do 2029 r. pozostaje znaczący. Zdecydowana większość planowanych inwestycji zlokalizowana jest na obszarze sześciu najbardziej rozwiniętych województw, które łącznie odpowiadają za dwie trzecie rynku budowlanego.

Ubiegły rok w branży nieruchomości zostanie najprawdopodobniej zapamiętany jako okres hossy, wzrostu i szeroko pojętej prosperity. Rok 2022 maluje się jednak dwojako. Z jednej strony możliwy jest powrót do zrównoważonego rynku, spokojniej rosnących cen i wyhamowania rozpędzonego boomu sprzedażowego, z drugiej jednak pojawiają się symptomy kolejnych wzrostów.

Pomimo luki podażowej i relatywnie niskiej nowej podaży (18 700 mkw.) na koniec czerwca 2023 r. na warszawskim rynku biurowym nadal panuje duży optymizm. W perspektywie trzyletniej w stolicy spodziewane jest dostarczenie kolejnych ponad 230 000 mkw., które istotnie zwiększą pulę dostępnej do wynajęcia powierzchni. Z kolei po stronie popytowej obserwuje się duże zainteresowanie najmem, gdzie blisko 2/3 z podpisanych umów stanowiły nowe kontrakty. AXI IMMO prezentuje dane podsumowujące pierwszą połowę 2023 r. na stołecznym rynku biurowym w raporcie „Rynek biurowy w Warszawie 1 połowa 2023 r.”.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.