Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Ceny nowych lokali na przestrzeni ostatnich lat sukcesywnie idą w górę. Tylko w III kw. tego roku na sześciu największych rynkach pierwotnych w Polsce odnotowano wzrosty od 0.6% (Gdańsk) do nawet 9,1% (Wrocław) za 1 m2[1]. Niska w stosunku do popytu podaż nowych mieszkań czy stale rosnące ceny materiałów budowlanych sprawiają, że w najbliższym czasie najprawdopodobniej nie ma co liczyć na spadek cen nieruchomości.

Pierwsza połowa 2023 roku to względne stabilizowanie się stawek najmu przy niesłabnącym popycie. Najnowsze dane Otodom Analytics wskazują, że zainteresowanie najemców w ostatnich miesiącach przesuwa się ku mieszkaniom o większej powierzchni. Ogólnie słaba koniunktura na rynku sprzedaży i spadek dostępności mieszkań do zakupu wpływają na stały wzrost rynku najmu.

Polski rynek biurowy na zakończenie II kwartału 2022 r. dysponuje ponad 12,6 mln m2 nowoczesnej powierzchni. Tradycyjnie liderem w całkowitych zasobach pozostaje Warszawa, przy czym osiem głównych regionalnych rynków z Krakowem i Wrocławiem na czele nie zwalnia tempa. Przykładem jest Trójmiasto, które w drugim kwartale br. dołączyło do grona biurowych milionerów. Z obrazu rynku wyłania się optymizm wynikający z rosnącego popytu. AXI IMMO prezentuje podsumowanie danych za I połowę 2022 roku na polskim rynku biurowym.

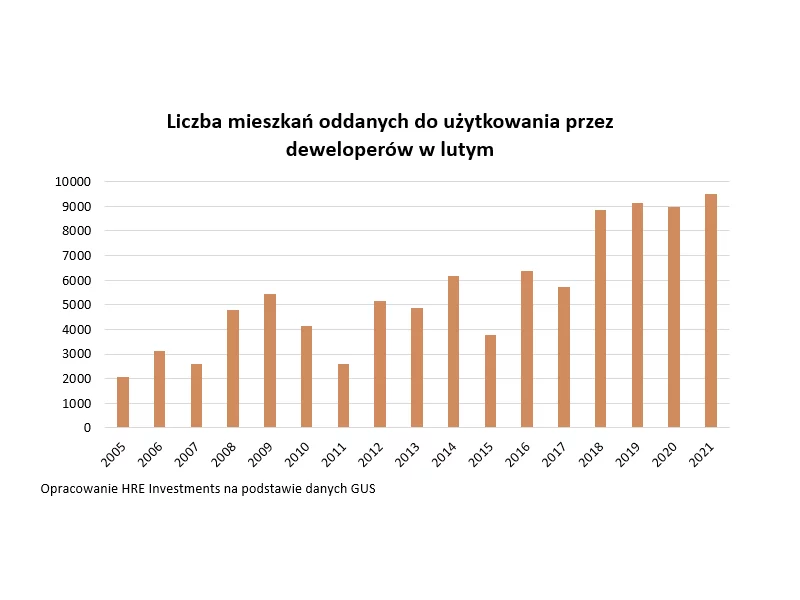

Po rekordowym styczniu, w lutym dokonania deweloperów były trochę słabsze. Wciąż wyniki są jednak jednymi z najlepszych w historii, co świadczy o dobrej koniunkturze w mieszkaniówce. Dużo wydawanych pozwoleń sugeruje też spore apetyty na bieżący rok.

Początek 2022 r. charakteryzował się rekordowym poziomem nowej podaży na ośmiu głównych rynkach regionalnych w Polsce[1]. W I kw. trafiło tam łącznie 244 000 m2 powierzchni biurowej, czyli o blisko 20 000 m2 więcej niż w całym 2021 r. Jak podkreślają eksperci JLL, szczyt nowej podaży w tych miastach jest dopiero przed nami – w kolejnych trzech kwartałach deweloperzy planują oddać tam dodatkowe 200 000 m2 powierzchni na wynajem.

W lipcu br. banki i SKOK-i przesłały zapytania o kredyty mieszkaniowe na kwotę niższą o 3,5 procent w porównaniu z analogicznym okresem ubiegłego roku – wynika z najnowszych danych BIK. Aktualny odczyt indeksu jest już kolejnym sygnałem odbudowy popytu na rynku kredytów mieszkaniowych. W porównaniu do czerwca 2020 r. liczba wnioskujących wzrosła o 7,3%, zaś w stosunku do kwietnia 2020 r. aż o 39,3%.

Inwestowanie w nieruchomości jest jednym z najczęściej wybieranych sposobów na pomnażanie kapitału. Przyciąga uwagę osób, które cenią sobie nie tylko długoterminowy zysk i bezpieczeństwo, ale również możliwość regularnego dochodu pasywnego z tytułu najmu.

Kraków zakończył ubiegły rok z wolumenem transakcji na poziomie 157 700 m2, co w skali kraju niezmiennie plasuje miasto na 1. miejscu pod względem popytu wśród miast regionalnych. Całkowita podaż przestrzeni biurowej osiągnęła poziom prawie 1,55 mln m2. - wynika z najnowszych danych Colliers.

Drugi kwartał przyniósł ożywienie po stronie najemców w miastach regionalnych. Między kwietniem a czerwcem 2021 roku podpisano umowy na niemal 166 000 m2, co stanowiło ok. 70% wzrost względem ubiegłego kwartału. Warto jednak zauważyć, że, pomimo tak znaczącego wzrostu, ok. 46% wolumenu transakcji stanowiły renegocjacje. Zarejestrowano również wzrost nowej podaży względem ubiegłego kwartału – do użytku oddano 6 projektów oferujących łącznie ponad 80 000 m2. Pomimo silnego popytu i za sprawą częściowo nieskomercjalizowanej nowej podaży, wskaźnik pustostanów wzrósł o 0,7 pp. kw./kw. i na koniec czerwca 2021 roku wyniósł 13,4%.

W dniu 26 sierpnia 2020 roku ATAL – ogólnopolski deweloper – zamknął proces budowania książki popytu na dwuletnie, niezabezpieczone obligacje serii AW na kwotę 150 mln zł. Planowany termin wykupu obligacji nowej emisji przypada na wrzesień 2022 roku. Obligacje zostaną wprowadzone, w ramach rynku Catalyst, do alternatywnego systemu obrotu. Pozyskane środki zostaną przeznaczone na finansowanie wybranych przedsięwzięć deweloperskich oraz zakupy gruntów.

Kraków generuje niemal połowę całkowitego popytu na powierzchnie biurowe w miastach regionalnych, poza Warszawą

Rok 2019 upłynął pod znakiem dużego popytu na mieszkania pod wynajem. Był to także czas intensywnego rozwoju terenów nadrzecznych. Jakie zmiany czekają rynek w 2020 roku?

Wstępna informacja o wynikach za III kwartał 2023 r.

Przy wyborze biura najważniejsza jest lokalizacja, koszty związane z utrzymaniem miejsc pracy stają się dla firm coraz istotniejsze, natomiast mało znaczącym aspektem są dla nich kwestie dotyczące ESG – to główne wnioski płynące z najnowszego badania przeprowadzonego przez Walter Herz wśród najemców powierzchni biurowych w Warszawie.

Pod względem podaży liderami rynku w 2023 roku były województwa mazowieckie (6,3 mln mkw.), śląskie (5,5 mln mkw.) i łódzkie (4,5 mln mkw.). Mazowieckie i śląskie dominują na rynku także pod względem nowej podaży – dostarczono tu odpowiednio 690 i 590 tys. mkw. Zaraz za nimi znajduje się woj. lubuskie z 437 tys. mkw. nowej powierzchni.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.