Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pierwsza połowa 2021 r. pokazała, że rynek gruntów inwestycyjnych nie odczuwa wyraźnych skutków pandemii. Od ponad 20 lat nie obserwowaliśmy tak wzmożonej liczby transakcji, jaka ma miejsce od początku tego roku. W najlepszych latach, czyli w 2017-2019, roczny wolumen obrotu gruntami w Polsce nie przekroczył 5 mld zł. W 2021 r. wynik ten udało się uzyskać w ciągu niecałych trzech kwartałów.

Według raportu „Office Occupier – Rynek biurowy w Łodzi w 1-3 kw. 2020 r.” firmy doradczej Cresa Polska, wolumen transakcji w pierwszych trzech kwartałach wyniósł 59.700 m2 i był zbliżony do średniej rocznej z lat 2015-2019. Największy udział w strukturze popytu miały nowe umowy (59%), a w dalszej kolejności renegocjacje (25%) i ekspansje (16%). Po udanym pierwszym półroczu, w którym wynajęto łącznie ponad 51.000 m2, w trzecim kwartale wolumen transakcji spadł do poziomu 8.600 m2.

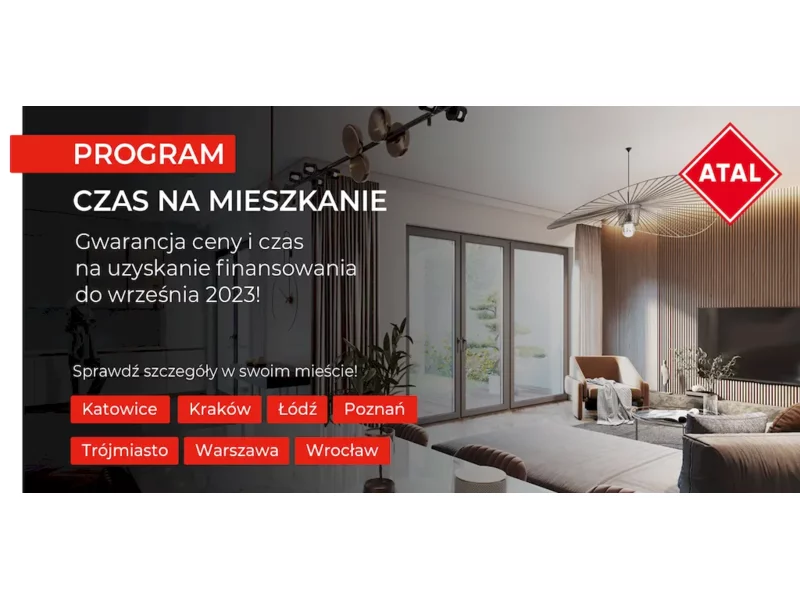

ATAL, ogólnopolski deweloper, z początkiem roku zainaugurował program sprzedażowy pod nazwą „Czas na mieszkanie”. Jest on wsparciem dla klientów planujących w tym roku zakup mieszkania, lecz powstrzymujących się z decyzją ze względu na aktualną sytuację kredytową. Skorzystanie z programu daje im gwarancję niezmiennej ceny oraz czas – nawet do września br. - na sprawdzenie i pozyskanie finansowania. W przypadku decyzji odmownej banku, klient nie zostanie obciążony karą za odstąpienie od umowy. ATAL opisuje program pięcioma krokami, które przybliżają nabywców do sfinalizowania transakcji.

Według raportu „Office Occupier: Rynek biurowy w Trójmieście” firmy doradczej Cresa, wolumen transakcji zawartych w pierwszym półroczu bieżącego roku na rynku trójmiejskim wyniósł ponad 34.300 m2, co jest wartością o 85% wyższą niż w analogicznym okresie roku poprzedniego. Stanowił on aż 64,5% średniej rocznej z lat 2015-2020. Wśród rodzajów umów w tym okresie dominowały renegocjacje (43%), a następnie nowe umowy (39%), wynajem na potrzeby właściciela (12%) i ekspansje (6%).

Polska Izba Nieruchomości Komercyjnych (PINK) publikuje zagregowane dane dotyczące warszawskiego rynku najmu powierzchni biurowych w czwartym kwartale 2021 roku. Źródłem danych są firmy doradcze działające na rynku nieruchomości komercyjnych (BNP Paribas Real Estate, CBRE, Colliers, Cushman&Wakefield, JLL, Knight Frank, Newmark Polska, Savills), a informacje dotyczą zasobów nowoczesnej powierzchni biurowej, nowych projektów oddanych do użytku, wielkości transakcji wynajmu oraz ilości powierzchni niewynajętej.

Według raportu „Office Occupier – Rynek biurowy w Łodzi” firmy doradczej Cresa Polska, wolumen transakcji w pierwszym kwartale 2021 roku wyniósł 2.300 m2 i był mniejszy aż o 93,5% w porównaniu z analogicznym okresem ubiegłego roku. Najwięcej powierzchni wynajęto w ramach renegocjacji (65%), natomiast pozostałe 35% przypadło na nowe umowy najmu.

Ekologia w sektorze nieruchomości, w tym efektywność energetyczna, z każdym rokiem zmienia się na lepsze.

Wartość transakcji inwestycyjnych na rynku nieruchomości w CEE wyniosła 14 mld EUR. To najlepszy rezultat w historii sektora w regionie.

Podobnie jak w roku poprzednim, rynek gruntów inwestycyjnych w 2019 skupiony był przede wszystkim na sektorze budownictwa mieszkaniowego. To właśnie on stanowił ponad 70% wszystkich transakcji. Wolumen transakcji gruntów komercyjnych i mieszkaniowych kontynuuje trend wzrostowy, jednak nieznacznie maleje jego dynamika oraz odczuwalnie przedłużają się procesy inwestycyjne. Mimo tego wartość transakcji zawartych w roku 2019 szacować można na rekordowe 5,5 mld zł.

Według raportu firmy doradczej Cresa „Rynek inwestycyjny w Polsce w I poł. 2020 r.” wolumen transakcji inwestycyjnych na rynku nieruchomości komercyjnych wyniósł ponad 2,85 mld euro i był to drugi najwyższy wynik w historii. Głównymi motorami wzrostu były rynki biurowe i magazynowe, które łącznie wygenerowały nieco ponad 84% wolumenu. Wartość transakcji inwestycyjnych na rynku magazynowym wyniosła prawie 1,08 mld euro, czyli najwięcej w historii, natomiast w przypadku rynku biurowego osiągnęła prawie 1,33 mld euro i był to drugi najlepszy wynik w tym segmencie.

Spodziewane od początku pandemii spowolnienie na rynku biurowym w Polsce jest widoczne, jednak nie było na razie aż tak dotkliwe jak przewidywano. Pomimo tego zarówno deweloperzy, jak i najemcy ostrożniej podejmowali decyzje i po obu stronach można dostrzec niższe wyniki niż w ubiegłym roku. W całym 2020 roku w Polsce podpisano umowy na ponad 1,2 mln m2, czyli wynajęto o ponad 370.000 m2 mniej niż w 2019 roku.

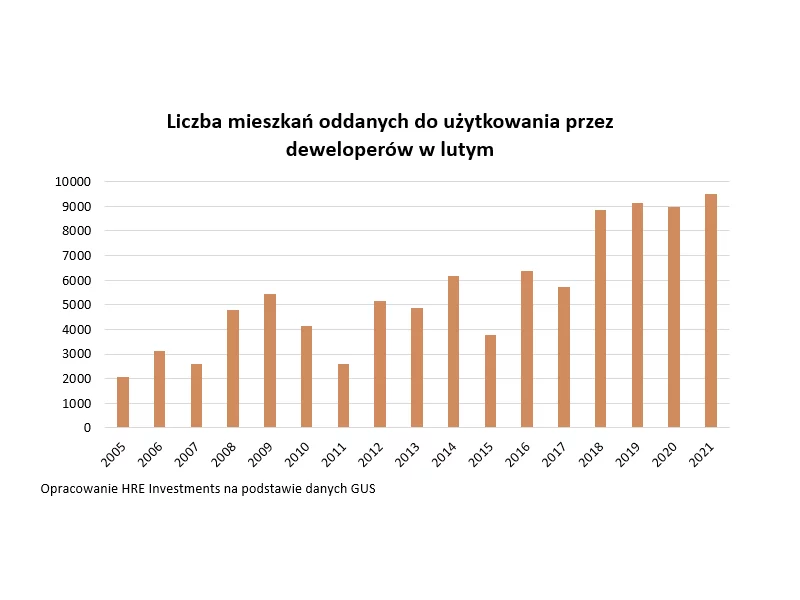

Po rekordowym styczniu, w lutym dokonania deweloperów były trochę słabsze. Wciąż wyniki są jednak jednymi z najlepszych w historii, co świadczy o dobrej koniunkturze w mieszkaniówce. Dużo wydawanych pozwoleń sugeruje też spore apetyty na bieżący rok.

Zbliżamy się do półmetka 2024. Zanim powstaną oficjalne półroczne podsumowania sytuacji na rynku inwestycyjnym, Avison Young przedstawia bieżące wyniki.

Drugi kwartał przyniósł ożywienie po stronie najemców w miastach regionalnych. Między kwietniem a czerwcem 2021 roku podpisano umowy na niemal 166 000 m2, co stanowiło ok. 70% wzrost względem ubiegłego kwartału. Warto jednak zauważyć, że, pomimo tak znaczącego wzrostu, ok. 46% wolumenu transakcji stanowiły renegocjacje. Zarejestrowano również wzrost nowej podaży względem ubiegłego kwartału – do użytku oddano 6 projektów oferujących łącznie ponad 80 000 m2. Pomimo silnego popytu i za sprawą częściowo nieskomercjalizowanej nowej podaży, wskaźnik pustostanów wzrósł o 0,7 pp. kw./kw. i na koniec czerwca 2021 roku wyniósł 13,4%.

Panattoni, najaktywniejszy deweloper nieruchomości przemysłowych na świecie, rusza z rozbudową swojej największej inwestycji na Dolnym Śląsku – Wrocław Campus – w ramach której dostarczył dotychczas 185 000 m kw. Deweloper właśnie rozpoczął realizację hali o powierzchni 30 000 m kw. Po jej ukończeniu w I kw. 2024 r. zaplanowana jest budowa kolejnych 130 000 m kw. Wartość dwóch nowych obiektów wyniesie 116 mln euro.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.