Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Miniony rok okazał się dla rynku powierzchni magazynowych rekordowy pod względem popytu.

W pierwszej połowie 2023 r. aktywność inwestorów w Europie Środkowo-Wschodniej utrzymywała się na obniżonym poziomie ze względu na zwiększone koszty finansowania nieruchomości i niepewną sytuację geopolityczną. W rezultacie pojawiła się potrzeba ponownej wyceny wartości nieruchomości we wszystkich głównych segmentach rynku. Wzrost stóp procentowych w Europie miał także znaczący wpływ na ceny transakcyjne i aktywność inwestorów. Na rynku widać już jednak pierwsze symptomy poprawy sytuacji. Eksperci JLL przedstawiają analizę aktywności inwestorów w Polsce na tle krajów Europy Środkowo-Wschodniej.

Victoria Dom zakończyła prywatną emisję trzyletnich obligacji korporacyjnych. W ramach dwóch serii przydzieliła inwestorom papiery o łącznej wartości 100 mln zł. Pozyskane środki zostaną przeznaczone na zasilenie kapitału obrotowego oraz refinansowanie poprzednich transz obligacji. Zarząd dewelopera koncentruje się na dalszym rozwoju na rynku warszawskim i krakowskim oraz planowanym w perspektywie najbliższych kilku kwartałów wejściu na rynek trójmiejski.

W 2021 roku na katowicki rynek dostarczono niespełna 13.500 m2, ale w budowie pozostaje prawie 210.000 m2, przy czym największe projekty mają zostać ukończone w 2022 roku. W całym 2021 roku najemcy podpisali umowy na 53.000 m2 powierzchni biurowe, co świadczy o ich ostrożnościowym podejściu zapoczątkowanym przez pandemię. Osłabiona aktywność najemców przyczyniła się jednocześnie do wzrostu współczynnika pustostanów o 0,4 pp względem III kw. 2021 roku, który teraz wynosi 10,5%. Warto jednak podkreślić, że jest to drugi najniższy wynik wśród największych polskich miast.

Od marca 2015 roku stopy procentowe utrzymywane są na rekordowo niskim poziomie. Jak wynika z przewidywań analityków, pierwszych zmian możemy spodziewać się dopiero w przyszłym roku.

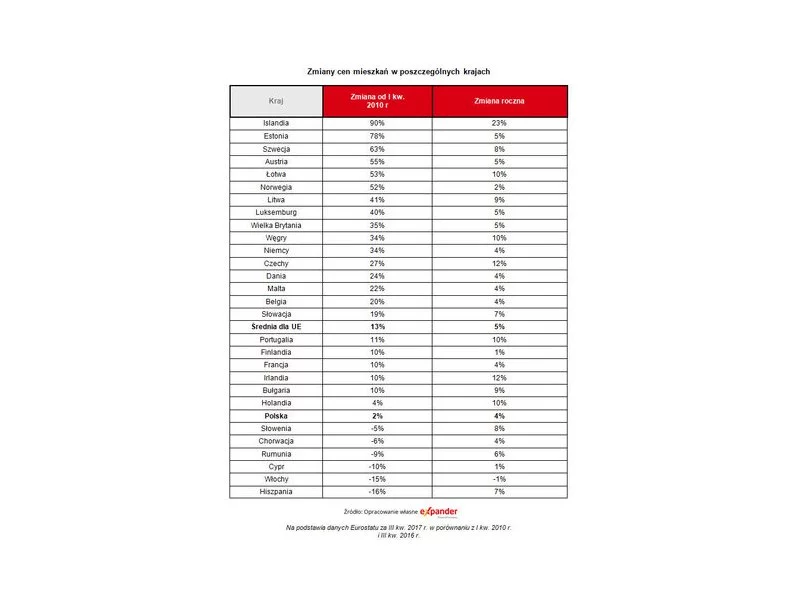

Według Eurostatu w ciągu 12 miesięcy ceny mieszkań w Czechach czy Irlandii zdrożały aż o 12%, a w Portugalii, na Węgrzech czy w Holandii o 10%. W naszym kraju natomiast wzrosły tylko o 3,7%, co jest jednym z najsłabszych wyników w UE.

Rekordowa aktywność deweloperów i niezwykle duży wybór mieszkań – z taką sytuacją mamy obecnie do czynienia na rynku nieruchomości.

Kurs franka szwajcarskiego spadł dziś poniżej poziomu 3,58 zł, czyli jest najniższy od tzw. czarnego czwartku (15 stycznia 2015 r.). Z wyliczeń Expandera wynika, że przy takim kursie i dzięki rekordowo niskim stopom procentowym w Szwajcarii rata kredytu w CHF będzie najniższa aż od lipca 2011 r.

Według raportu „Office Occupier – Rynek biurowy w Poznaniu w 1-3 kw. 2020 r.” firmy doradczej Cresa Polska, wskaźnik pustostanów w tym mieście na koniec trzeciego kwartału był na poziomie 13,3%, czyli spadł o 1,2 p.p. w porównaniu z drugim kwartałem br. Jest to jedyny rynek biurowy w Polsce, w którym odnotowano obniżenie tego wskaźnika w ujęciu kwartalnym.

Rozpędzony rynek mieszkaniowy z każdym kwartałem przynosi kolejne rekordy i prawdopodobnie w najbliższym czasie nic się pod tym względem nie zmieni

Jak wynika z najnowszego raportu Metrohouse i Expandera, w październiku, podobnie jak we wrześniu, obserwowaliśmy wzrost przeciętnych cen transakcyjnych na rynku nieruchomości wtórnych. Tym razem dotyczył on jednak tylko czterech monitorowanych miast.

Niski poziom stóp procentowych sprawia, że nasze pieniądze na kontach oszczędnościowych czy lokatach zamiast zarabiać tracą na wartości. Nic więc dziwnego, że coraz bardziej popularne stają się aparthotele i condohotele, które bez niepotrzebnego ryzyka umożliwiają zwrot z inwestycji na poziomie 4-8% rocznie.

Rada Polityki Pieniężnej pozostawiła w październiku stopy procentowe na dotychczasowym, rekordowo niskim, poziomie. Ekonomiści ankietowani przez PAP prognozują jednak, że w drugiej połowie przyszłego roku zobaczymy już podwyżki stóp.

Sytuacja na rynku powierzchni biurowych w Polsce na zakończenie III kw. 2021 r. pozwala z optymizmem patrzeć na sektor w 2022 r. Utrzymujący się na podobnym poziomie co rok wcześniej popyt i spodziewana większa absorpcja dostępnej powierzchni sprzyjają poprawie wyników sektora w kolejnych miesiącach. Firma AXI IMMO analizuje Polski rynek biurowy na zakończenie III kw. 2021 r.

Drugi kwartał przyniósł ożywienie po stronie najemców w miastach regionalnych. Między kwietniem a czerwcem 2021 roku podpisano umowy na niemal 166 000 m2, co stanowiło ok. 70% wzrost względem ubiegłego kwartału. Warto jednak zauważyć, że, pomimo tak znaczącego wzrostu, ok. 46% wolumenu transakcji stanowiły renegocjacje. Zarejestrowano również wzrost nowej podaży względem ubiegłego kwartału – do użytku oddano 6 projektów oferujących łącznie ponad 80 000 m2. Pomimo silnego popytu i za sprawą częściowo nieskomercjalizowanej nowej podaży, wskaźnik pustostanów wzrósł o 0,7 pp. kw./kw. i na koniec czerwca 2021 roku wyniósł 13,4%.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.