Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kupno pierwszego mieszkania to nie lada wyzwanie, zwłaszcza w obecnej sytuacji. Rosnące stopy procentowe czy obecne stawki WIBOR stanowią dla wielu barierę nie do przejścia, w związku z czym musieli oni porzucić myśl o kupnie własnego M. Rozwiązaniem na tę sytuację ma być program Pierwsze Mieszkanie, przyjęty przez rząd w marcu br. Na czym polega i na jakie dopłaty mogą liczyć Polacy? Komentuje Emil Basta, specjalista ds. sprzedaży WPBM „Mój Dom” S.A.

Ministerstwo Rozwoju i Technologii planuje program „Pierwsze Mieszkanie”, skierowany do osób do 45. roku życia, które będą mogły wziąć kredyt hipoteczny ze stałym oprocentowaniem na poziomie 2 procent. Kwoty powyżej będzie dopłacał beneficjentom programu rząd przez 10 lat, co stanowi duże wsparcie. Singiel będzie mógł w ramach programu wziąć bezpieczny kredyt na 500 000 zł, a małżeństwo lub rodzina z dzieckiem – 600 000 zł. Druga możliwość to wsparcie dla osób, które oszczędzają na mieszkanie, chcą je kupić w perspektywie kilku lat i mogą utworzyć w tym celu tzw. Konto Mieszkaniowe.

Zakup własnego mieszkania lub domu jest marzeniem wielu osób. Jednak dla wielu z nich może być to trudne ze względu na ograniczenia finansowe. Rząd ogłosił nowy program wsparcia dla tych, którzy marzą o posiadaniu swojego pierwszego mieszkania. Jak skorzystać z Programu Pierwsze Mieszkanie – Bezpieczny Kredyt 2%?

Nie widać końca wzrostów cen mieszkań. Autorzy raportu Barometr Metrohouse i Credipass opublikowali wstępne dane, które pokazują, że transakcje zawierane są po coraz wyższych cenach.

Dynamiczny wzrost cen na polskim rynku nieruchomości od dłuższego czasu wzbudza nad Wisłą spore poruszenie. Podobnie jest w przypadku średnich zarobków Polaków. Z danych serwisu z nieruchomościami tabelaofert.pl wynika, że na popularne mieszkanie o powierzchni 60 mkw. statystyczny poznaniak mógłby sobie pozwolić, gromadząc około dziewięciu rocznych pensji, tymczasem warszawiak musiałby przeznaczyć na ten cel prawie 12 rocznych wynagrodzeń. Jak wypadamy w tym zestawieniu na tle innych europejskich państw?

Ponad milion metrów kwadratowych powierzchni magazynowo-przemysłowych przekazała Grupa Antczak klientom w latach 2019–2023. W ostatnich pięciu latach Grupa realizowała projekty jako generalny wykonawca we współpracy z wiodącymi deweloperami, operatorami powierzchni logistycznych i handlowych oraz firmami produkcyjnymi.

Prawie o 70% niższe niż rynkowe – to czynsze najmu mieszkań wybudowanych przez PFR Nieruchomości w ramach Funduszu Mieszkań dla Rozwoju. Blisko połowa najemców płaci mniej niż 1000 zł miesięcznie dzięki otrzymywanym dopłatom.

W kwietniu ceny mieszkań na rynku pierwotnym i wtórnym urosły kolejny miesiąc z rzędu – czytamy w specjalnie przygotowanym raporcie portali RynekPierwotny.pl i GetHome.pl. Biorąc pod uwagę fakt, iż nie jest to ani pierwsza, ani ostatnia podwyżka, warto już teraz rozważyć zakup mieszkania. Okoliczności są takie, że niemal na pewno nie będzie taniej. A poprzednie lata tylko to potwierdzają.

Ogólnopolska sieć biur Freedom Nieruchomości pozyskała kapitał na technologię, rozwój struktur sieciowych, budowę własnej linii pośrednictwa finansowego oraz marketing i promocję marki. Strategiczne partnerstwo z liderem węgierskiego rynku nieruchomości i pośrednictwa kredytowego - spółką Otthon Centrum - umożliwi zwiększenie udziału w rynku i umocnienie pozycji lidera.

Pierwsze trzy miesiące 2023 r. przyniosły wyraźny wzrost liczby mieszkań sprzedanych na rynku pierwotnym w największych polskich metropoliach. Łącznie na sześciu głównych rynkach, w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi deweloperzy sprzedali ponad 11,4 tys. mieszkań. Był to wynik lepszy aż o 34% w porównaniu z poprzednim, IV kwartałem 2022, w którym już było widać odbicie sprzedaży.

Mijający rok był dla rynku mieszkaniowego niezwykle intensywny. Szereg wydarzeń od kolejnej fali pandemii Covid-19, przez wybuch wojny w Ukrainie i napływ uchodźców, po przyspieszenie inflacji, zaostrzenie zasad liczenia zdolności kredytowej, wzrost stóp procentowych oraz wejście w życie ustawy o Deweloperskim Funduszu Gwarancyjnym, wpłynęły znacząco na rynek.

Wojna, pandemia, wysoka inflacja, ograniczenia w dostępie do kredytów – te i inne czynniki wywróciły do góry nogami rynek nieruchomości. Mając tak wiele niewiadomych odnośnie możliwych scenariuszy kształtowania się sytuacji na rynku nieruchomości trudno jest prognozować, co wydarzy się w 2023 r. Także wśród ankietowanych agentów nieruchomości Metrohouse nie wyłania się jednolity obraz rynku.

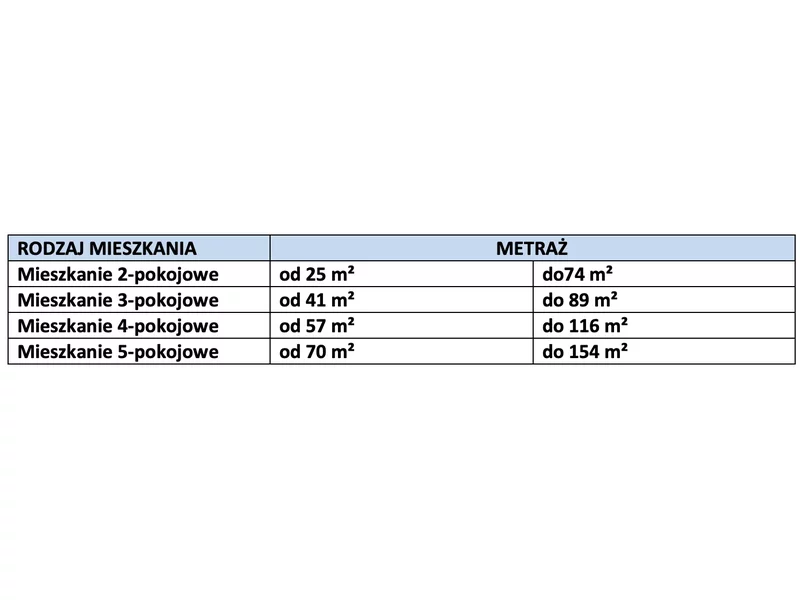

Oferta mieszkaniowa na rynku jest bardzo różnorodna. Mieszkanie 2-pokojowe może mieć odmienny metraż, a będzie spełniało dokładnie taką samą funkcję i to za nią finalnie płaci kupujący.

Nastroje uczestników rynku po pierwszym kwartale są dużo lepsze niż trzy miesiące wcześniej. Deweloperzy są zadowoleni z wyraźnie lepszej sprzedaży. Do tego, zarówno oni jak i duża grupa potencjalnych nabywców, z nadzieją patrzą na przyszłe uruchomienie „bezpiecznych kredytów za 2%” czyli kredytów o okresowo stałej stopie procentowej z dopłatą do miesięcznych rat. Eksperci JLL, lidera doradztwa branży nieruchomości w Polsce, podsumowują pierwszy kwartał 2023 roku na rynku mieszkaniowym oraz zapowiadają możliwe trendy na obecny rok.

To wysokie stopy procentowe w dużej mierze przyczyniły się do spowolnienia aktywności inwestycyjnej. Wysoka rentowności obligacji jest atrakcyjna dla inwestorów dywersyfikujących swoje portfele. Natomiast z racji tego, że inwestycje w nieruchomości są w dużym stopniu zależne od zadłużenia, szybko rosnący koszt długu działa jako hamulec. Przede wszystkim, to jednak niepewność co do perspektyw gospodarczych wstrzymuje decyzje inwestorów. Pomimo zaostrzanych przez banki warunków dla udzielnych kredytów, możliwości dla inwestorów otwierają się w wielu sektorach nieruchomości na całym świecie.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.