Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Obserwujemy galopującą inflację, a rynek mieszkaniowy i deweloperzy również nie zwalniają tempa. Budowy idą pełną parą, dynamika ruchu wzrosła o ponad ⅕ w stosunku do lat ubiegłych – informuje GUS. Miniony rok 2021 był rekordowy pod względem liczby sprzedaży mieszkań – wynika z raportu JLL. Jaka sytuacja czeka rynek pierwotny w 2022? Czy możemy liczyć na powtórkę?

W większości powiatów w Polsce za 10 lat jedna piąta ludności będzie miała ponad 65 lat, wskazuje GUS. Nawet bez uwzględniania przyszłych zmian demograficznych w naszym kraju istnieje ogromne zapotrzebowanie na specjalistyczne usługi mieszkaniowe dla seniorów. Już teraz liczba miejsc w takich placówkach w zestawieniu z populacją osób starszych plasuje nas na jednym z ostatnich miejsc w Europie – wynika z raportu „Domy seniora w Polsce” CBRE i Greenberg Traurig. W naszym kraju większość podaży znajduje się w publicznych obiektach mieszkaniowych, a tam miejsc przybywa wolno. Dynamicznie rosną natomiast prywatne placówki, w których od 2016 roku liczba miejsc dla seniorów zwiększyła się o 68 proc.

Wyniki ankiety NBP do przewodniczących komitetów kredytowych wskazują, iż po sześciu kwartałach wzrostu, popyt na kredyty hipoteczne maleje. Jakie są prognozy na kolejne miesiące 2020?

Nowa generacja najemców w miastach Europy Środkowej i Wschodniej napędza popyt na nowe, profesjonalnie zarządzane mieszkania na wynajem i mieszkania studenckie.

„Zauważmy na wstępie, że z całą pewnością sama zapowiedź uruchomienia programu wywarła już wpływ na zachowanie uczestników rynku. Pewna, choć naszym zdaniem niewielka część nabywców mogła zrezygnować z zaciągnięcia kredytu za 2% (BK2) a znacząca część wstrzymuje się teraz z zakupem, zwłaszcza z zaciągnięciem kredytu komercyjnego z myślą o skorzystaniu z kredytu #na Start. Bezpośrednim efektem jest zmniejszenie sprzedaży mieszkań w I kwartale 2024 r., która zgodnie z danymi JLL była niższa o 23% kdk i wyniosła na sześciu największych rynkach 11 tys. jednostek.

Wartość BIK Indeksu Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych. Wartość Indeksu oznacza, że w czerwcu 2022 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę niższą o 59,9% w porównaniu do czerwca 2021 r.

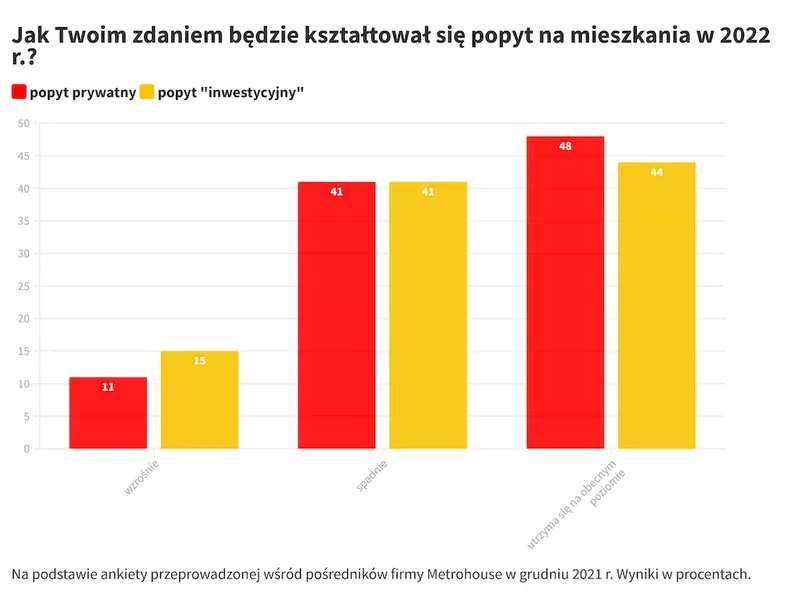

Ankieta przeprowadzona wśród agentów Metrohouse pokazuje, że nawet przedstawiciele branży nieruchomości są dość podzieleni co do prognoz odnośnie kształtowania się sytuacji na rynku. Wielu jednak pośredników twierdzi, że 2022 r., może być okresem kolejnych wzrostów cen.

MLP Group ruszyło z rozbudową parku logistycznego MLP Bucharest West. Nowy obiekt o powierzchni około 16 tys. mkw., powstający na zasadach spekulacyjnych, zostanie oddany do użytkowania do końca tego roku.

Styczeń to idealny moment, żeby spojrzeć na poprzedni rok kalendarzowy już z pewnego dystansu. Możemy podsumować rok 2023 w branży mieszkaniowej spokojniej i bardziej obiektywnie. Z pewnością był to czas bardzo zróżnicowany. Pierwsza połowa była raczej spokojna.

Pandemia koronawirusa zmieniła wszystkie sektory gospodarki. Nie inaczej było w sektorze nieruchomości, bo COVID-19 z pewnością wpłynął na zachowania konsumenckie i trendy biznesowe. Warszawski rynek nieruchomości jest niewątpliwie największy w naszym kraju, a wzrost cen za metr kwadratowy stale napędza nieustający popyt.

Jak wynika z danych serwisu RynekPierwotny.pl, tylko od czerwca do listopada 2020 roku na rynku pierwotnym sprzedano 2299 domów, podczas gdy od stycznia 2019 roku do maja 2020 roku – 3617. Boom na zakup domu od dewelopera, który zaczął się w 2020 roku, trwa nadal. Czy przed nami kolejny rok szału na zakup domów od deweloperów, czy jednak szykuje się powrót do zakupu mieszkań? Przedstawiamy trendy mieszkaniowe na 2024 rok.

Skonsolidowanie działań odgrywa ogromną rolę w strategicznym rozwoju firmy. Na ten krok decydują się ci, którzy stawiają na dynamiczny wzrost biznesu. W Horyzont Inwestycji swoją wiedzę i doświadczenie skonsolidowało trzech ekspertów. Dopełnieniem efektu synergii jest profesjonalizm współpracujących z firmą zespołów – fachowców na rynku nieruchomości. Dzięki temu Horyzont Inwestycji zapewni swoim klientom jeszcze więcej możliwości inwestycyjnych.

Rynek biurowy w Warszawie wykazał nieznaczną poprawę w ciągu trzeciego kwartału 2023 w porównaniu do połowy roku. Ograniczenie podaży planowanej na 2023 rok, wynoszącej ok. 72,000 m², tak samo, jak zwiększone koszty aranżacji powierzchni, wpływają na utrzymany udział renegocjacji w całkowitym wolumenie transakcyjnym. Stanowią one ok. 43% ogółu transakcji w III kw. 2023. Trzeci kwartał 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

Według indeksu śledzącego zmiany cen na rynku najmu nieruchomości luksusowych, Prime Global Index, publikowanego kwartalnie przez firmę Knight Frank, najem w 10* śledzonych miastach, na koniec IV kwartału 2023, podrożał o 5,2% w stosunku do końca grudnia 2022 roku. Rok wcześniej wartość ta wynosiła 10,2%, co oznacza spadek dynamiki wzrostu cen o połowę.

W 2021 roku na krakowski rynek dostarczono 60.600 m2 nowoczesnej powierzchni biurowej zrealizowanej w 8 projektach, co jest ponad dwukrotnie niższym wynikiem niż nowa podaż w 2020 roku, która wówczas przekroczyła 140.000 m2. Jednakże całkowite zasoby powierzchni biurowej w stolicy Małopolski przekroczyły 1,61 mln m2, co poskutkowało utrzymaniem przez Kraków pozycji lidera wśród rynków regionalnych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.