Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kiedy kilkanaście lat temu na polski rynek wkraczały mikroapartamenty, część osób uśmiechała się pod nosem, nie wierząc w ich powodzenie. Dziś cieszą się coraz większym zainteresowaniem – głównie z uwagi na wysoki standard i funkcje socjalizacyjne. Skąd wynika ich popularność i kto może z nich skorzystać?

Nagły wzrost wysokości rat kredytów hipotecznych sprawił, że dla wielu osób wprowadzony przez Rząd projekt wakacji kredytowych okazuje się szansą na złapanie oddechu. Szacuje się, że Polacy dzięki tej regulacji mogą zaoszczędzić nawet 3 miliardy złotych. Nie ma jednak nic za darmo. Banki uważają, że rząd ich nie wysłuchał, dlatego planują odwet.

Na początku pandemii ponad 62% badanych Polaków spodziewało się pogorszenia stanu swoich finansów. Faktycznie problem ten dotknął 40% społeczeństwa. Stajemy się coraz bardziej zamożnym narodem. Z danych wynika, że w 2019 roku w Polsce mieszkało 265,4 tys. osób zamożnych, co stanowi wzrost o 13,2% w porównaniu do poprzedniego roku. Oczywiście istnieje nadal wiele miejsc, w których zarabia się minimalną krajową, jednak coraz więcej firm docenia swoich pracowników i płaci im godziwe wynagrodzenie. Przyzwoite pensje i wysoka zdolność kredytowa spowodowały, że w ostatnim czasie obserwujemy znaczny wzrost zakupów mieszkań – zarówno na użytek własny, jak i w celach inwestycyjnych, np. na wynajem.

W obecnych czasach praca zdalna nie jest już dla nikogo nowością. Wielu pracowników, którzy dotychczas musieli dojechać do biura, dziś wykonuje swoje obowiązki z domu. Co ciekawe, jak wynika z badania ManpowerGroup i HRlink, przy home office, w różnym zakresie, chciałoby pozostać na stałe 88% zatrudnionych. Te wskaźniki powinni wziąć pod uwagę deweloperzy. Nowoczesne budownictwo stwarza wiele możliwość. Jak sprawić, by projektowane mieszkania mogły być jednocześnie wygodnym miejscem do pracy?

Kupno mieszkania lub domu na kredyt to dla wielu osób jedyny sposób na spełnienie marzeń o posiadaniu własnych czterech kątów. Ceny nieruchomości nadal utrzymują się na bardzo wysokim poziomie, a sporej części Polaków nie stać na samodzielne sfinansowanie inwestycji.

Wraz ze wzrostem oprocentowania kredytów, spada zdolność kredytowa potencjalnych kredytobiorców. Eksperci szacują, że w porównaniu do września br. skurczyła się ona nawet o 20%.

Pojawił się kolejny projekt ustawy o przewalutowaniu kredytów we frankach.

Po ostatnich cięciach stóp procentowych raty kredytów hipotecznych znajdują się na najniższych poziomach w historii. A przecież rynek jeszcze nie zdążył zdyskontować ostatniej i dodatkowo znaczącej obniżki.

Mizerna oferta lokat bankowych oraz najwyższa od dekady inflacja zjadająca oszczędności sprawiły, że Polacy rzucili się wręcz do zakupu wszelkiego rodzaju nieruchomości – aby tylko uchronić środki gromadzone latami na kontach oszczędnościowych. Niestety – jak ostrzega Związek Banków Polskich – kupowanie mieszkań po obecnie bardzo wygórowanych cenach może doprowadzić do przekredytowania. Jak więc zabezpieczyć oszczędności bez konieczności zaciągania dodatkowych zobowiązań kredytowych? Odpowiedzią może być inwestowanie społecznościowe.

Wykończenie czy remont mieszkania lub domu to kosztowna inwestycja.

Realizacja kontraktu w formule „buduj” z wyposażeniem budynku „pod klucz”

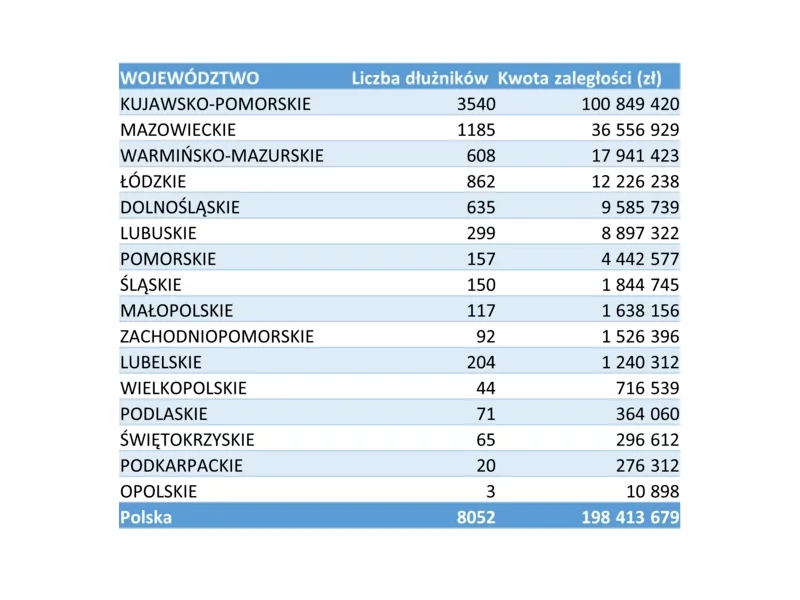

Niemal 200 mln zł sięgają w Rejestrze Dłużników BIG InfoMonitor długi osób oraz firm wobec spółdzielni, wspólnot mieszkaniowych, a także gminnych zarządców lokali. W ciągu roku wzrosły o ponad 19 mln zł, choć jednocześnie prawie 16 mln zł udało się odzyskać. Ale to co widać w BIG, to tylko niewielka część czynszowych zaległości, skontrolowane przez GUS mieszkania mają prawie 6,3 mld zł długów, nieuregulowane płatności ma co czwarty lokal. Warunków do poprawy sytuacji obecnie nie widać, bo koszty życia rosną, również te związane z utrzymaniem mieszkania.

Według kwietniowego raportu brokera finansowego Notus Finanse w ciągu zaledwie kilku dni zdolność kredytowa Polaków drastycznie spadła. O

Zanim pojawił się program „Mieszkanie dla Młodych” funkcjonował inny o nazwie „Rodzina na swoim”. W jego przypadku dopłaty przez 8 lat pomniejszają wysokość raty. Choć program ruszył w 2007 r., to pełną parą zaczął działać dopiero w 2009 r.

Wraz ze wzrostem oprocentowania kredytów, spada zdolność kredytowa potencjalnych kredytobiorców. Eksperci szacują, że w porównaniu do września br. skurczyła się ona nawet o 20%.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.