Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rosnące koszty budowy oraz wzrost kosztów obsługi kredytów budowalnych studzą plany deweloperów. Najniższy od dekady wolumen powierzchni w budowie, który na koniec III kwartału wynosił 153 700 m2 wraz ze stabilnym popytem na poziomie 129 000 m2 sprawia, że wizja luki podażowej na warszawskim rynku biurowym jest bardzo realna. Stabilne od wielu lat stawki czynszu delikatnie wzrosły.

Oczywistym skutkiem wprowadzenia programu Bezpieczny Kredyt 2% są podwyżki cen mieszkań. Jakie są jeszcze inne uboczne skutki wprowadzenia programu?

Według najnowszego dorocznego raportu opublikowanego przez firmę doradczą Knight Frank - Ski Property Report 2023, średnia cena nieruchomości w 24 śledzonych kurortach narciarskich wzrosła o 4,4% w ciągu 12 miesięcy (na koniec czerwca 2023 r.). Z wyjątkiem okresu pandemii, stanowi to najszybsze tempo wzrostu od 2014 r.

Widoczne spadki po stronie popytu na powierzchnię magazynową bezpośrednio przekładają się na niższą aktywność deweloperów. W pierwszej połowie 2023 roku do użytku oddano łącznie 2,6 mln m² nowoczesnej powierzchni magazynowej, przy czym za tak okazały wolumen odpowiada głównie I kw. 2023 roku. W II kw. zrealizowano niespełna 700.000 m² powierzchni magazynowej, co jest poziomem niespotykanym od dwóch lat..

Kolejny kwartał z rzędu deweloperzy sprzedali więcej mieszkań, niż zdołali w tym czasie wprowadzić na rynek. Rosnąca inflacja wciąż przyciąga do biur sprzedaży kupujących, a sprzedaż po trzech kwartałach przekroczyła wynik z całego 2020 r.

W 2023 roku biura będą droższe, a ich dostępność w topowych lokalizacjach największych miast mniejsza

Tempo zmian na warszawskim rynku biurowym jest niezwykle dynamiczne. Jak wynika z najnowszego raportu Colliers International pt. „Przewodnik po strefach biurowych”, przez ostatnie 2,5 roku do dyspozycji najemców przybyło tu ponad 0,5 mln m2 powierzchni biurowej, a współczynnik pustostanów spadł z 14% do 8,5%.

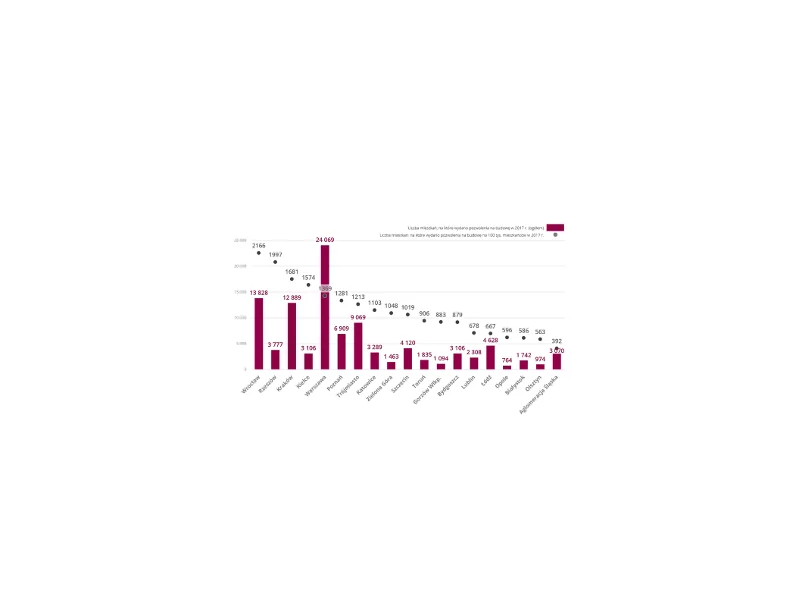

Rok 2017 był kolejnym okresem rekordowej podaży na rynku mieszkaniowym. Wzrost liczby sprzedanych lokali w porównaniu do poprzedniego roku nastąpił w większości głównych polskich aglomeracji.

O ile główne sektory nieruchomości komercyjnych nie mogą uznać tego roku za relatywnie udany, to rozpychający się przez ostatnie lata PRS już przeciwnie. Nowa podaż w 2023 roku już jest wyższa od ubiegłorocznej, a deweloperzy jeszcze nie oddali do użytku wszystkich projektów.

Nie istnieje coś takiego jak najlepszy czas na inwestowanie w nieruchomości.

Sytuacja na łódzkim rynku biurowym pod koniec 2020 r. jest szczególna. Jak wynika z analizy przeprowadzonej przez ekspertów Colliers International, z jednej strony rok 2020 może się okazać rekordowy pod względem popytu na biura, z drugiej zaś podaż nowych powierzchni spowoduje znaczący wzrost pustostanów.

Drugi rok trwania pandemii COVID-19 przyniósł kontynuację ewolucji rynku biurowego. Pomimo, że część firm wciąż opracowuje strategie dotyczące modelu pracy, na rynku widoczna jest aktywność najemców. Eksperci Colliers przygotowali zestawienie najważniejszych wydarzeń w mijającym roku, a także prognozy na 2022 r.

W sektorze nieruchomości komercyjnych w Polsce 2023 będzie rokiem dużej rozwagi inwestorów i instytucji finansujących oraz otwierających się okazji inwestycyjnych. Największe zmiany odnotuje rynek biurowy w związku z bezprecedensowym wzrostem kosztów wynajmu

Mijający rok był dla rynku mieszkaniowego niezwykle intensywny. Szereg wydarzeń od kolejnej fali pandemii Covid-19, przez wybuch wojny w Ukrainie i napływ uchodźców, po przyspieszenie inflacji, zaostrzenie zasad liczenia zdolności kredytowej, wzrost stóp procentowych oraz wejście w życie ustawy o Deweloperskim Funduszu Gwarancyjnym, wpłynęły znacząco na rynek.

Warszawski rynek biurowy sukcesywnie powiększa się o kolejne metry nowoczesnej powierzchni biurowej, która obecnie sięga niemal 6,1 mln m kw.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.