Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Sytuacja na rynku powierzchni biurowych w Polsce na zakończenie III kw. 2021 r. pozwala z optymizmem patrzeć na sektor w 2022 r. Utrzymujący się na podobnym poziomie co rok wcześniej popyt i spodziewana większa absorpcja dostępnej powierzchni sprzyjają poprawie wyników sektora w kolejnych miesiącach. Firma AXI IMMO analizuje Polski rynek biurowy na zakończenie III kw. 2021 r.

Wolumen nowej podaży w pierwszych trzech kwartałach 2021 roku osiągnął poziom niemal 300 000 m kw., co było wartością jedynie o 5% niższą od wyniku osiągniętego w całym ubiegłym roku na rynku biurowym w Warszawie. Sukcesywnie oddawane do użytku kolejne projekty nie zachęcają jednak deweloperów do rozpoczynania nowych inwestycji. Obecnie wolumen projektów biurowych na etapie realizacji jest najniższy od dekady i szacowany jest na około 353 000 m kw. Decyzje coraz większej liczby firm, które deklarują powrót do biur przynajmniej w wariancie hybrydowym napawają optymizmem, a potwierdza to również wzrost aktywności najemców w III kw. w porównaniu do poprzedniego kwartału. Współczynnik pustostanów utrzymuje się na stabilnym poziomie 12,5%.

Według raportu „Occupier economics: Rynek biurowy we Wrocławiu 2019” firmy doradczej Cresa, zasoby powierzchni biurowej we Wrocławiu wzrosły w ciągu roku o prawie 13% i aktualnie wynoszą 1,19 mln m2. Ponad połowę stanowią budynki o powierzchni wynoszącej ponad 10.000 m2. Na przestrzeni ostatnich siedmiu lat zasoby wrocławskiego rynku powiększały się co roku średnio o ok. 15%.

West 4 Business Hub I, nowoczesny biurowiec klasy A o powierzchni ponad 15 500 mkw. został kupiony przez firmę inwestycyjno-deweloperską Solida Capital. Projekt Echo Investment, który w ubiegłym roku uzyskał pozwolenie na użytkowanie, został sprzedany za blisko 40 mln euro.

Osiedla kompletne, kompleksowe, 15-minutowe – określeń jest wiele, ale cel jeden: stworzyć takie miejsce do zamieszkania, w którym wszystko, co potrzebne, jest w zasięgu ręki. Koncepcja ta od lat jest silnym trendem w architekturze. Urbaniści pokochali ją za efektywność wykorzystywania przestrzeni, mieszkańcy – za wygodę. Jaka jest ich przyszłość? Co mają szansę zmienić?

W pierwszej połowie 2023 r. aktywność inwestorów w Europie Środkowo-Wschodniej utrzymywała się na obniżonym poziomie ze względu na zwiększone koszty finansowania nieruchomości i niepewną sytuację geopolityczną. W rezultacie pojawiła się potrzeba ponownej wyceny wartości nieruchomości we wszystkich głównych segmentach rynku. Wzrost stóp procentowych w Europie miał także znaczący wpływ na ceny transakcyjne i aktywność inwestorów. Na rynku widać już jednak pierwsze symptomy poprawy sytuacji. Eksperci JLL przedstawiają analizę aktywności inwestorów w Polsce na tle krajów Europy Środkowo-Wschodniej.

Dekpol Deweloper zakończył właśnie prace nad unikalnym projektem - Villą Neptun. Ten wyróżniający się kameralnością i nowoczesną architekturą kompleks zlokalizowany jest na Wyspie Sobieszewskiej w Gdańsku, w pobliżu nadbałtyckich plaż i nabrzeża Martwej Wisły. Proces przekazywania kluczy nowym właścicielom rozpoczął się 15 grudnia.

Grupa Kapitałowa Home Invest obchodzi w tym roku jubileusz 15-lecia działalności deweloperskiej.

ROBYG – jeden z największych deweloperów mieszkaniowych w Polsce i zarazem jedyny polski deweloper w Europejskim Pakcie na rzecz Klimatu – opublikował raport ESG za 2021 rok. 54% energii elektrycznej zasilającej budowy pochodzi z odnawialnych źródeł energii, 80% osiedli ROBYG zgodnych z ideą 15-minutowego miasta, 100% podwykonawców z Polski, a kobiety mają 58% udziału w kadrze kierowniczej – to tylko kilka wniosków z raportu przygotowanego według wytycznych Global Reporting Initiative (GRI), stanowiących wzorzec raportowania odpowiedzialnego biznesu i zrównoważonego rozwoju dla firm.

Budownictwo to w Polsce jedna z kluczowych gałęzi gospodarki. Według danych Głównego Urzędu Statystycznego na koniec 2020 roku zasoby mieszkaniowe na terenie kraju liczyły ponad 15 mln mieszkań o łącznej powierzchni 1118,8 mln m2.

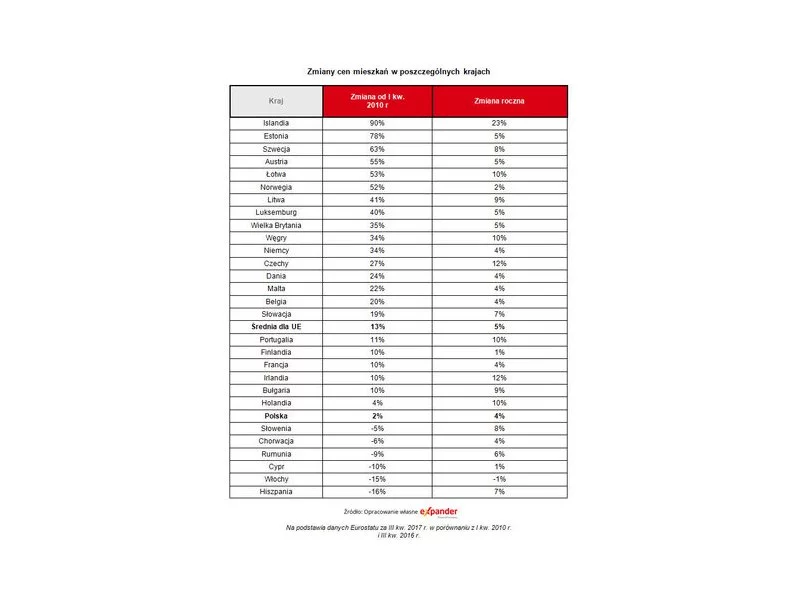

Według Eurostatu w ciągu 12 miesięcy ceny mieszkań w Czechach czy Irlandii zdrożały aż o 12%, a w Portugalii, na Węgrzech czy w Holandii o 10%. W naszym kraju natomiast wzrosły tylko o 3,7%, co jest jednym z najsłabszych wyników w UE.

Na krakowskim rynku biurowym popyt od kilku lat utrzymuje się na najwyższym poziomie wśród miast regionalnych – w 2021 r. najemcy podpisali umowy na blisko 160 tys. m2. W strukturze popytu dominowały relokacje i nowe umowy, których udział w porównaniu do 2020 r. wzrósł o blisko 15%.

Grupa INPRO podsumowała wyniki finansowe za trzy kwartały 2021 roku. W tym okresie uzyskała skonsolidowane przychody netto ze sprzedaży na poziomie 194,1 mln zł oraz wypracowała 28,2 mln zł zysku netto. Grupa poprawiła jednocześnie rentowność netto do 15%. W całym 2021 roku Grupa przekaże do użytkowania około 700 gotowych lokali oraz wprowadzi do sprzedaży łącznie około 750 mieszkań.

W pierwszym półroczu bieżącego roku w Trójmieście i Poznaniu wynajętych zostało więcej powierzchni biurowych niż w tym samym okresie w latach poprzednich

Na skutek wzrostu cen energii elektrycznej, mediów oraz usług i płacy minimalnej, a także podatków i opłat lokalnych, w tym roku mamy do czynienia ze skokowymi podwyżkami kosztów eksploatacyjnych w budynkach biurowych. W zależności od klasy obiektu i składowych opłat eksploatacyjnych w Warszawie zarejestrowaliśmy ich wzrost na poziomie od 15 do nawet 30-40 proc. Najemcy przykładają teraz szczególną uwagę do elementów składowych rozliczenia, które mogą różnić się w zależności od budynku oraz do rozwiązań technologicznych, które pozwalają zmniejszyć zużycie mediów.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.