Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

2021 r. upłynął pod znakiem dynamicznie rosnących cen, podaży wciąż nienadążającej za galopującym popytem oraz nowych regulacji na rynku mieszkaniowym. Stanowi on w dalszym ciągu łakomy kąsek dla deweloperów, którzy aktywnie angażują się w nowe projekty, również w zyskującym na znaczeniu sektorze najmu instytucjonalnego. Eksperci Colliers dokonali analizy sytuacji na rynku mieszkaniowym, czego efektem jest zestawienie najważniejszych wydarzeń w mijającym roku, a także prognozy na 2022 r.

Wbrew temu co prognozowali eksperci, pandemia nie wpłynęła na zmniejszenie zainteresowania rynkiem nieruchomości (poza czasem lockdownu w II kw. 2020 r.). Miały na to wpływ niemal zerowe stopy procentowe i wysoka inflacja, a konkretnie brak atrakcyjnych alternatyw inwestycyjnych. Nieuniknione wzrosty cen w przyszłości, oznaczają, że teraz jest dobry moment na zakupy, szczególnie na rynku pierwotnym.

Powstanie Deweloperskiego Funduszu Gwarancyjnego, uregulowanie kwestii umów rezerwacyjnych, a także możliwość zgłaszania wady istotnej - to główne z postulatów urzędników UOKiK. Czy konsumenci będą rzeczywiście lepiej chronieni, a planowane zmiany nie doprowadzą do wzrostu cen mieszkań? Co na to branża?

Rynek nieruchomości w Polsce szczególnie w ostatnich latach podlega dynamicznym przekształceniom. Wprowadzony w lipcu program rządowych dopłat przy zakupie pierwszego mieszkania zyskał ogromną popularność i rozpoczął rewolucję w mieszkaniówce. O tym, z jakimi wyzwaniami będzie mierzyła się branża mieszkaniowa, opowiada Mariola Żak, dyrektor sprzedaży i marketingu w Aurec Home.

Trzyprocentowa podwyżka średniej ceny metra kwadratowego w Warszawie w II kw. 2022 r., względem I kw. 2022 r., a zarazem ograniczenie przez deweloperów o 19 procent liczby wprowadzanych w stolicy ofert, to sygnał, że spadek cen mieszkań jest mało prawdopodobny, a ciągły wzrost ich wartości świadczy o tym, że zakup nieruchomości pozostaje najlepszym sposobem na ochronę kapitału.

Złagodzenie restrykcji w gospodarce przyniosło w czerwcu wyraźny wzrost sprzedaży nowych mieszkań. Utrzymanie poziomu cen i zainteresowania nabywców dobrym prognostykiem dla branży deweloperskiej na drugą połowę roku.

Rynek długoterminowego najmu instytucjonalnego w Polsce zaczyna się rozwijać, co odzwierciedla potrzeby społeczne. W obliczu wyzwań związanych z inflacją i globalnymi konfliktami, elastyczność oraz innowacyjne podejścia do regulacji i dostępności mieszkań są jeszcze bardziej niż wcześniej kluczowe dla stabilności społeczeństwa.

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków Lendi, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

Jak już informowaliśmy, Budimex SA podpisał finalną umowę sprzedaży Budimeksu Nieruchomości. Tym samym polski fundusz inwestycyjny Cornerstone Partners oraz czeska grupa deweloperska Crestyl przejęły pakiet całościowy spółki.

Pierwsze analizy rynku nieruchomości w czasach pandemii wskazują na jedno: branża mieszkaniowa nie zareagowała gwałtownie. Zmiany cen są bardzo nieznaczne. Popyt na mieszkania wciąż się utrzymuje. Inwestowaniu sprzyja inflacja, czyniąc lokowanie środków w nieruchomościach jedną z najbezpieczniejszych opcji. Dlaczego nie powinniśmy spodziewać się spadku cen metra kwadratowego?

Dążenie do neutralności klimatycznej to dziś złoty standard w branży budowlanej. Wysokie wymagania w zakresie zmniejszenia zapotrzebowania budynków na energię oraz nacisk na wykorzystywanie zasobów odnawialnych wynikają nie tylko z troski o stan środowiska naturalnego, ale mają też uzasadnienie ekonomiczne, zwłaszcza w dobie wysokich cen prądu i surowców energetycznych. Nie dziwi więc zauważalny w ostatnich latach wzrost liczby budynków posiadających tzw. zielone certyfikaty, takie jak LEED, WELL czy BREEAM. Z czego wynika taki stan rzeczy oraz na jakie korzyści mogą liczyć osoby inwestujące w tego typu obiekty?

Pierwsze trzy miesiące 2023 r. przyniosły wyraźny wzrost liczby mieszkań sprzedanych na rynku pierwotnym w największych polskich metropoliach. Łącznie na sześciu głównych rynkach, w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi deweloperzy sprzedali ponad 11,4 tys. mieszkań. Był to wynik lepszy aż o 34% w porównaniu z poprzednim, IV kwartałem 2022, w którym już było widać odbicie sprzedaży.

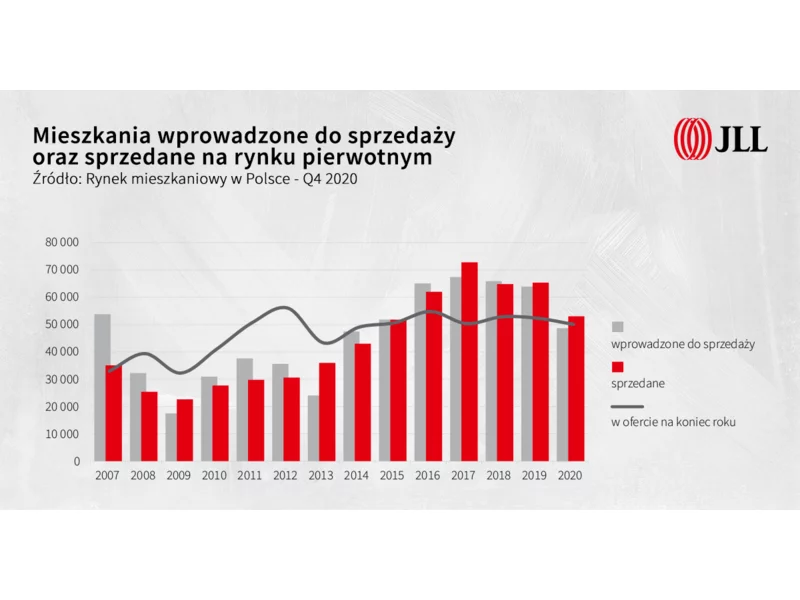

Roczna sprzedaż nowych mieszkań na sześciu największych rynkach przekroczyła 53 tys., a zaledwie 19% r/r spadek w dobie pandemii jest wynikiem wyjątkowo dobrym. Utrzymanie poziomu cen sprawiło, że pod względem wartości sprzedaży rok ten był porównywalny z dobrymi latami hossy.

Pomimo luki podażowej i relatywnie niskiej nowej podaży (18 700 mkw.) na koniec czerwca 2023 r. na warszawskim rynku biurowym nadal panuje duży optymizm. W perspektywie trzyletniej w stolicy spodziewane jest dostarczenie kolejnych ponad 230 000 mkw., które istotnie zwiększą pulę dostępnej do wynajęcia powierzchni. Z kolei po stronie popytowej obserwuje się duże zainteresowanie najmem, gdzie blisko 2/3 z podpisanych umów stanowiły nowe kontrakty. AXI IMMO prezentuje dane podsumowujące pierwszą połowę 2023 r. na stołecznym rynku biurowym w raporcie „Rynek biurowy w Warszawie 1 połowa 2023 r.”.

Budowa I etapu osiedla Modena na terenie kultowych zakładów odzieżowych w Poznaniu osiągnęła ważny kamień milowy. Konstrukcja 6-piętrowego budynku z 8-piętrową dominantą osiągnęła najwyższy punkt. W piątek, 6 października miało miejsce uroczyste zawieszenie tradycyjnej „wiechy”, a wraz z ukończeniem konstrukcji budynku rozpoczęły się prace wykończeniowe i elewacyjne.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.