Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Inflacja sięgająca w marcu poziomu 10,9 proc.[1], kolejne podwyżki stóp procentowych, niepewna sytuacja ekonomiczna związana z wojną w Ukrainie… To wszystko sprawia, że na rynku kredytowym obserwujemy dynamiczne zmiany dotyczące wzrostu kosztów kredytów hipotecznych.

Nie jest tajemnicą, że nowe mieszkania sporo kosztują. Ich cena jest składową wielu czynników lokalnych, ekonomicznych czy społecznych. Nie zapominajmy, że deweloperzy to również przedsiębiorcy, którzy z realizacji inwestycji czerpią zysk. W jaki sposób inwestorzy wyliczają marże?

Na październikowym posiedzeniu Rada Polityki Pieniężnej zgodnie z oczekiwaniami obniżyła stopy procentowe NBP. Zaskoczeniem wydaje się jednak skala zmiany, gdyż RPP zdecydowała się na cięcie stóp aż o 50 punktów bazowych, ustalając stopę referencyjną na historycznie niskim poziomie 2,00 procent.

Pierwsze miesiące 2021 roku to okres bardziej optymistyczny dla branży pośrednictwa finansowego niż poprzednie kwartały. Wraz z ustabilizowaniem się sytuacji epidemiologicznej w naszym kraju przyszło ożywienie gospodarcze, które możemy również obserwować na rynku kredytowym. Przedsiębiorcy wrócili do przerwanych inwestycji i realizowania swoich planów, które chcą sfinansować na kredyt.

Rok 2020 nie był dobrym okresem dla osób czerpiących zyski z najmu mieszkań. Lockdown wywołany pandemią Covid-19 sprawił, że studenci zostali zmuszeni do nauki zdalnej i w zdecydowanej większości powrócili do rodzinnych domów. Zresztą, tak samo jak wielu pracowników z zagranicy, którzy na co dzień mieszkali i zarabiali w Polsce.

Pierwsze półrocze 2019 r. na rynku nieruchomości niewątpliwie można uznać za owocne – przyznaje Paweł Malinowski, prezes Zarządu firmy Profbud. Deweloper nie zwalnia z realizacją inwestycji, a popyt na mieszkania – mimo rosnących cen – utrzymuje się na podobnym poziomie do drugiego półrocza 2018 r. Porównując oba okresy, w 2019 r. Profbud odnotował 7% wzrost sprzedaży.

Polacy są coraz bardziej świadomi potrzeby zabezpieczenia długoterminowych zobowiązań finansowych. Jak podaje NBP, już co trzeci Polak (35 proc.) gromadzi oszczędności na fundusz awaryjny czy nieprzewidziane potrzeby.

W ostatnim czasie często porównuje się obecną sytuację na rynku mieszkaniowym do boomu w latach 2006-2007 i następnie gwałtownego załamania w 2008 r. Czy rzeczywiście sytuacja jest podobna do tej sprzed dekady? Przed jakimi szansami i zagrożeniami stoi rynek deweloperski w 2019 r.? Na te i inne pytania odpowiada ekspert Michael/Ström Dom Maklerski.

Stopy procentowe NBP zostały obniżone już po raz piąty i tym razem aż o 0,5 pkt. proc. Ponownie spadną więc raty kredytów hipotecznych. Z wyliczeń Expandera wynika, że już teraz są o ok. 270 zł niższe niż 6 miesięcy temu.

Jeszcze nie tak dawno za kwotę 100 tys. zł można było kupić własne mieszkanie, dziś to suma tak niewielka, że ledwo wystarczy na wkład własny.

Rosnące ceny nieruchomości sprawiają, że Polacy zadłużają się na coraz wyższe kwoty. Analitycy wskazują, że ma to również związek z rekordowo niskim poziomem stóp procentowych oraz poprawą ogólnej sytuacji gospodarczej. Co może ostudzić popyt na kredyty mieszkaniowe?

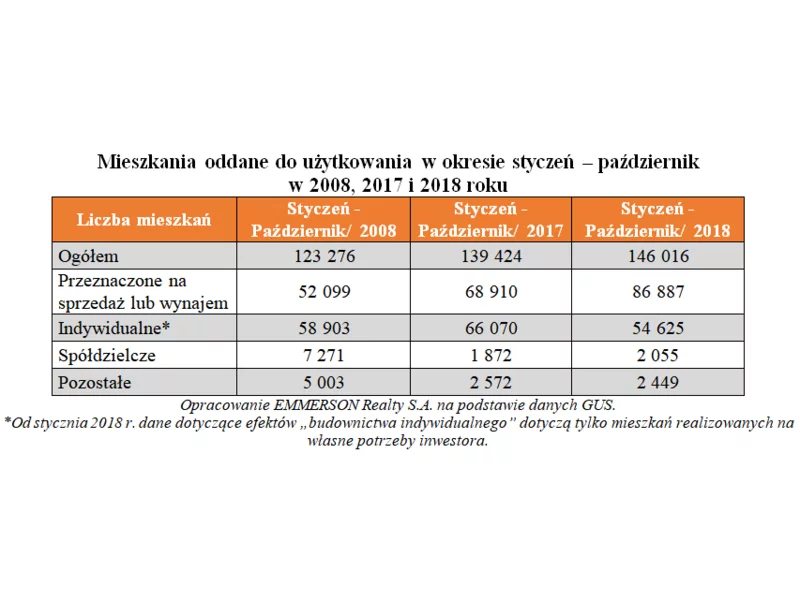

Polacy nadal chętnie kupują nowe mieszkania, często na kredyt – potwierdzają to statystyki zawarte w raportach opracowanych przez Narodowy Bank Polski i Główny Urząd Statystyczny. Z roku na rok jest coraz mniej gotowych lokali na sprzedaż na rynku pierwotnym.

W 2017 roku banki udzieliły ponad 200 tys. kredytów hipotecznych. Wartość sprzedaży była najwyższa od kilku lat

Dobra koniunktura gospodarcza oraz rosnące dochody Polaków przekładają się na rosnącą liczbę oddawanych do użytkowania mieszkań. Za największą ich część odpowiadają deweloperzy. Dzisiaj taki stan rzeczy wydaje się naturalny, ale nie zawsze tak było.

Spadek WIBOR-u i lombardowej stopy procentowej NBP, a także planowane zmiany w Rekomendacji S – to trzy najważniejsze czynniki mogące mieć wpływ na dostępność i oprocentowanie kredytów hipotecznych w najbliższych tygodniach i niedalekiej przyszłości.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.