Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

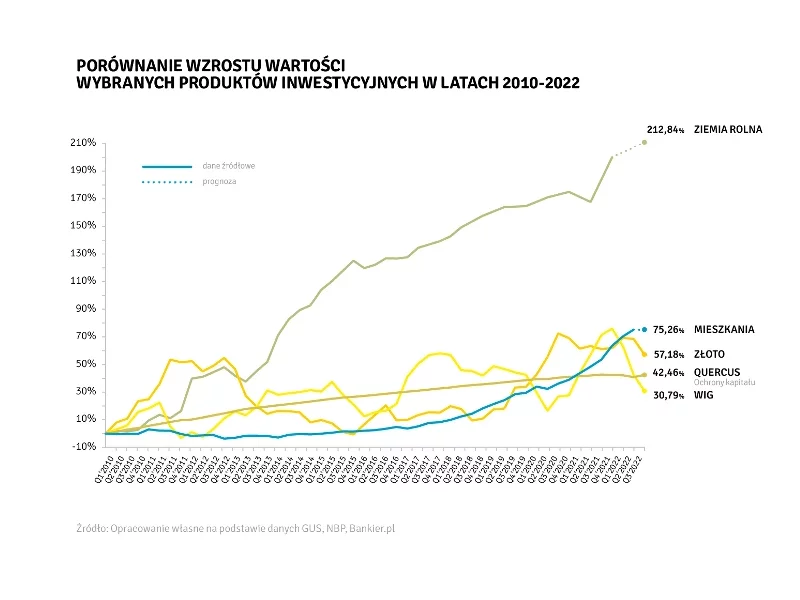

Niestabilność, kryzys, recesja, spadek PKB – te słowa zdominowały przestrzeń publiczną. Inflacja powoduje ubożenie społeczeństwa i pożera oszczędności. Czy warto jednak inwestować i w co inwestować, czy lepiej poczekać? Inwestycje w obligacje, giełda – to kierunek bardzo niepewny, oprocentowanie lokat jest niższe niż inflacja. Stosunkowo trwałym dobrem jest ziemia. Jednak czy kupować teraz, czy poczekać, aż ceny ziemi spadną? Lepiej nie czekać, ponieważ… taniej już było.

Całoroczne prognozy gospodarcze dla Polski na rok 2020 wskazują spadek PKB o 3-3,5% w odniesieniu do roku poprzedniego. Niemniej jednak w roku 2021 gospodarka powinna powrócić na ścieżkę wzrostu i powiększyć się o około 4% w odniesieniu do roku 2020 – wynika z najnowszego raportu firmy Cushman & Wakefield.

Rynek nieruchomości ulega dynamicznym zmianom, jednocześnie charakteryzując się swoistą cyklicznością. Istotnie oddziałują na niego liczne czynniki ekonomiczno-społeczne czy legislacyjne, na które reaguje okresowymi trendami, tendencjami czy trwałymi kierunkami rozwoju. Jak sektor będzie wyglądał w nadchodzącym roku? Jakie obszary obejmie jego transformacja i jakich wyzwań pod kątem makroekonomicznym należy się spodziewać?

W 2020 roku pandemia koronawirusa doprowadziła do pierwszej od 30 lat recesji w Polsce, a PKB naszego kraju skurczyło się o ok. 2,8%. Według prognoz Moody’s niekorzystne skutki drugiej fali pandemii wywrą negatywny wpływ na gospodarkę również w I kwartale 2021 roku. Niemniej jednak już w II kwartale 2021 spodziewane jest ożywienie, a według wstępnych szacunków wzrost gospodarczy w tym roku wyniesie około 4%.

Sektor PRS powstał jako samodzielna klasa aktywów na dojrzałych europejskich rynkach wiele lat temu.

Spowolnienie gospodarcze? Wymagająca sytuacja w branży? Sektor deweloperski mierzy się z wysokimi stopami procentowymi i ograniczeniem akcji kredytowej wśród klientów indywidualnych. Podmioty silne kapitałowo nie wstrzymują jednak podejmowanych inicjatyw, coraz częściej inwestując w przedsięwzięcia o charakterze proekologicznym.

W 2024 roku inwestycje w nieruchomości komercyjne w Polsce nabiorą tempa i mogą wzrosnąć o 10 proc. rok do roku – wynika z raportu „Market Outlook 2024” CBRE. Tendencja będzie widoczna szczególnie w drugiej połowie roku, w sektorach przemysłowym i logistycznym oraz mieszkaniowym. Na rynku biurowym w największych miastach w Polsce najemcy będą utrzymywać wysoką aktywność, a rynek handlowy do rozwoju pobudzi niższa inflacja i rosnąca siła nabywcza konsumentów. Czynnikami ryzyka pozostają sytuacja geopolityczna oraz wysoka inflacja bazowa.

Drugie półrocze 2023 roku upłynęło pod znakiem zwiększonego popytu na kredyty hipoteczne. To efekt rządowego programu, wspierającego zakup pierwszego mieszkania – Bezpieczny kredyt 2%. Jednak z początkiem 2024 roku projekt zakończono. Co przyniesie przyszłość? Jak będą wyglądać najbliższe miesiące na rynku kredytowym?

W pierwszym półroczu 2021 r. w Warszawie do użytku oddano ponad 226 tys. m2 nowoczesnej powierzchni biurowej, jednak popyt utrzymuje trend spadkowy, a eksperci przewidują efekt luki podażowej – wynika z podsumowania II kw. 2021 r. na rynku powierzchni biurowej w Warszawie, opublikowanego przez Cushman & Wakefield.

Po trzech kwartałach br. Grupa Lokum Deweloper odnotowała 143,2 mln zł przychodu, co stanowi spadek o 28% wobec 198,1 mln zł wypracowanych w analogicznym okresie ubiegłego roku.

Pozytywne dane makroekonomiczne, w tym podwyższenie prognozy PKB do 5%, mają swoje odzwierciedlenie w wynikach w sektorze magazynowym. W pierwszej połowie br. wynajętych zostało 2,02 mln m2, z czego 65% stanowiły nowe umowy najmu i ekspansje.

W III kw. 2021 roku, całkowita aktywność najemców wyniosła 149 300 mkw. i była wyższa o 35% względem III kw. w 2020 roku.

W ciągu najbliższych dwóch lat ceny nieruchomości będą rosły w tempie 4-7% rocznie. Wskazuje na to zarówno korelacja pomiędzy średnim wynagrodzeniem a wysokością cen mieszkań, jak i oczekiwane ożywienie koniunktury w nadchodzących latach. Popularność inwestowania w apartamenty jest widoczna zwłaszcza nad morzem.

W 2023 roku całkowity wolumen transakcji na rynku nieruchomości komercyjnych osiągnął blisko 2,0 mld euro, co przekłada się na najniższy wynik od 2009 roku. Sektor magazynowy, który odpowiadał za blisko połowę całkowitego wolumenu transakcji, wciąż przyciąga największą uwagę inwestorów, choć obecnie dominują mniejsze transakcje.

Pierwsza połowa 2023 roku przyniosła ogromną zmianę na pierwotnym rynku mieszkaniowym. Wystarczyła najpierw sama zapowiedź, a później szybkie uchwalenie ustawy wprowadzającej nowy program mieszkaniowy, aby sprzedaż wróciła do poziomu z II poł. 2021 r. Mimo, że transakcji związanych z planem skorzystania z „kredytu za 2%” było niewiele, to rosnąca liczba rezerwacji potwierdziła, że zainteresowanie programem jest bardzo duże. Jak wynika z danych firmy doradczej JLL, łącznie na sześciu głównych rynkach, w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi, w drugim kwartale br. deweloperzy sprzedali ponad 15,5 tys. mieszkań. Był to wynik o 36% lepszy od poprzedniego kwartału.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.