Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

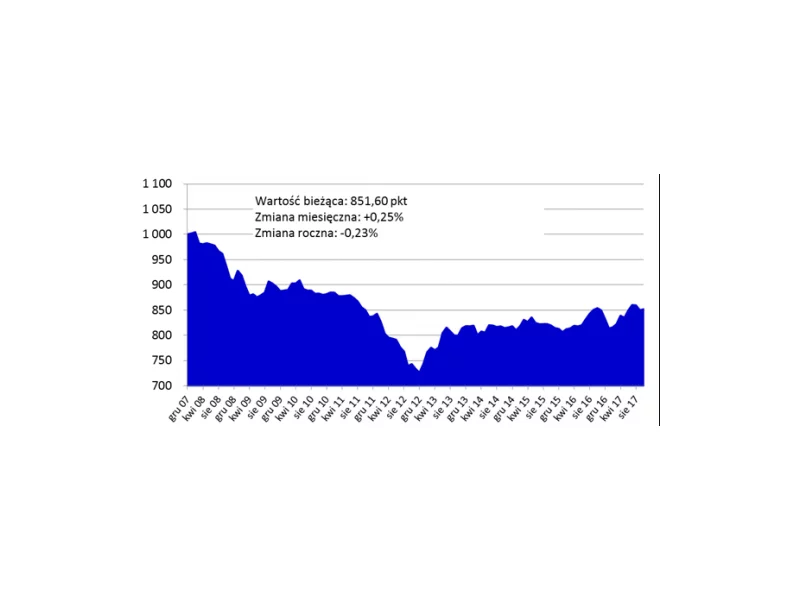

Po czterech miesiącach delikatnego spadku, średnie ceny mieszkań w największych miastach lekko wzrosły – wynika z obliczeń dokonanych przez Home Brokera.

Model, w którym klient biura nieruchomości otrzymuje także kompleksową obsługę kredytową, staje się standardem na polskim rynku. O popularności połączenia pośrednictwa nieruchomości i pośrednictwa kredytowego świadczą wyniki sprzedażowe Metrofinance – analityków kredytowych agencji Metrohouse & Partnerzy.

W II kwartale 2022 r. eksperci finansowi należący do Związku Firm Pośrednictwa Finansowego (ZFPF) udzielili kredytów hipotecznych na sumę przeszło 9,1 mld zł, czyli o 8 proc. niższą niż w poprzednio analizowanym okresie. Spadek to efekt podwyżek stóp procentowych oraz rekomendacji KNF, która zmieniła zasady wyliczania zdolności kredytowej.

Trzeci miesiąc z rzędu średnie ceny mieszkań w największych miastach praktycznie nie zmieniły się. W poszczególnych ośrodkach dochodzi do lekkich wahań, ale nie przekraczają one kilku procent.

Po wiosennym ożywieniu i lekkim wzroście cen mieszkań, stawki w największych miastach Polski znów zachowują się stabilnie, w okresie wakacyjnym praktycznie nie zmieniły się.

Ponad rok temu słowo pandemia pojawiło się na ustach niemal każdego. Wielu uczestników rynku nieruchomości zastanawiało się, jak na lockdown zareaguje rynek mieszkaniowy. Okazuje się, że pandemia nie miała większego przełożenia na wielkość oferty na rynku wtórnym.

29 stycznia br. wystartowała IV edycja konkursu Top Woman in Real Estate. Jest to jedyny w swoim rodzaju plebiscyt przeznaczony dla kobiet działających w branży nieruchomości, które z odwagą i pomysłowością rozwijają ten sektor w Polsce.

Według badania GfK Purchasing Power Europe 2018 średnia siła nabywcza w Polsce w 2018 r. wyniosła 7228 euro na mieszkańca, czyli mniej więcej połowę średniej europejskiej. Wskaźnik ten, obrazujący realną wartość pieniądza pokazuje, że pod względem finansów możemy pozwolić sobie na mniej niż statystyczny Europejczyk. Mimo że nasza siła nabywcza jest niższa niż przeciętna w Europie, to wciąż rośnie. Od 2017 r. odnotowano wzrost w tym obszarze aż o 518 euro.

Nawet teraz, gdy mieszkania sprzedają się w dość szybkim tempie, można zaprzepaścić szansę uzyskania dobrej ceny. Powodem są zbyt wysokie oczekiwania sprzedających. Znacznie zawyżona cena ofertowa odstraszy każdego klienta.

Podwyżki stóp procentowych, które regularnie występowały w całym 2022 r., miały swój wielki finał w IV kwartale minionego roku. To zjawisko zdecydowanie ograniczyło dostęp do kredytów mieszkaniowych dla dużej grupy konsumentów. W połączeniu z innym wydarzeniem – zaostrzeniem Rekomendacji S wydanej przez KNF, w rezultacie spowodowało, że wartość kredytów hipotecznych udzielonych przy wsparciu ekspertów ZFPF w IV kw. 2022 r. wyniosła przeszło 3,7 mld zł, czyli mniej o blisko 29% w porównaniu z III kw.

Jak wynika z danych zebranych przez NBP, w II kw. tego roku aż 4 na 10 nowych mieszkań zostało zakupionych w celach inwestycyjnych.

Wsparcie banku jest dla wielu Polaków jedynym sposobem na zakup własnego mieszkania. W tym roku w życie wchodzą nowe regulacje określające zasady udzielania jednego z najpopularniejszych kredytów.

Choć w skali kraju ceny mieszkań pozostają stabilne z lekką tendencją do wzrostów, to niektóre miasta wyróżniają się na tle innych. Na najjaśniejszą gwiazdę rynku mieszkaniowego wyrasta tej jesieni Wrocław, gdzie od pięciu miesięcy ceny rosną jak na drożdżach.

Według badania GfK Purchasing Power Europe 2018 średnia siła nabywcza w Polsce w 2018 r. wyniosła 7228 euro na mieszkańca, czyli mniej więcej połowę średniej europejskiej. Wskaźnik ten, obrazujący realną wartość pieniądza pokazuje, że pod względem finansów możemy pozwolić sobie na mniej niż statystyczny Europejczyk. Mimo że nasza siła nabywcza jest niższa niż przeciętna w Europie, to wciąż rośnie.

Potencjalni kredytobiorcy często pytają o opcję wcześniejszej spłaty kredytu hipotecznego. Jest to możliwe, choć opłacalność takiej operacji zależy od warunków udzielonego kredytu. Na co trzeba uważać dokonując wcześniejszej spłaty?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.