Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Lokum Deweloper, oferujący mieszkania o podwyższonym standardzie we Wrocławiu i w Krakowie, z powodzeniem przeprowadził emisję 3,5-letnich obligacji serii I o łącznej wartości nominalnej 50 mln zł. Obligacje zostały przydzielone 35 inwestorom (z uwzględnieniem subfunduszy) 15 października br. Celem emisji jest pozyskanie środków na rozbudowę banku ziemi oraz finansowanie prowadzonych i planowanych projektów deweloperskich.

Nadchodząca z dniem 1 kwietnia zmiana polityki pieniężnej ma dotyczyć przede wszystkim osób, które planują zakup nieruchomości. Rada Polityki Pieniężnej sukcesywnie podnosi w ostatnim czasie stopy procentowe, co wiąże się bezpośrednio z podwyżkami u wszystkich osób spłacających kredyty hipoteczne. Na zaostrzone warunki udzielania kredytów powinny przygotować się również osoby, które właśnie rozważają zaciągnięcie takiego zobowiązania. Jakie zmiany przyniesie kwiecień 2022 roku? Jakie zmiany mogliśmy zauważyć na rynku kredytów hipotecznych w ostatnim czasie?

W 2022 roku na rynku mieszkaniowym zobaczymy kontynuację trendów, które obserwowaliśmy w mijającym roku i to pomimo zmiany warunków panujących na rynku.

Według danych najnowszego raportu Barometr Metrohouse i Gold Finance za 4 kw. 2021 r. ceny mieszkań w największych miastach wzrosły nawet o 18 proc. w skali roku. Mimo wysokich cen nie brakuje osób lokujących kapitał w nieruchomości. Według autorów raportu ponad 40 proc. mieszkań jest nabywanych w celach inwestycyjnych.

Echo Investment wyemitowało czteroletnie obligacje kuponowe na łączną kwotę 100 mln zł, które zostały objęte przez Fundusz Inwestycyjny PKO Parasolowy – FIO. To kolejna emisja w ostatnich tygodniach, która świadczy o zaufaniu rynku finansowego do Echo Investment i jego projektów.

Rok 2023 jeszcze się nie skończył, ale już teraz możemy go zaliczyć do jednych z bardziej dynamicznych w historii kredytów hipotecznych w Polsce. Chociaż zeszły trudno było zaliczyć do udanych, to według danych Związku Firm Pośrednictwa Finansowego w obecnym doszło do znacznego ożywienia.

Zapowiedź nowego programu rządowego „Pierwsze Mieszkanie”, dzięki któremu będzie można otrzymać kredyt na bardzo atrakcyjnych warunkach, rozbudziła nadzieje Polaków na spełnienie marzeń o własnym M. Pomimo tego, że nie znamy szczegółów tej propozycji, wiele osób wstrzymuje się z decyzją o zakupie nieruchomości. Czy rzeczywiście warto czekać?

Zmienność i konieczność szybkiego przystosowania się. Tak pokrótce można opisać rynek nieruchomości z ubiegłego roku. Jak będzie teraz? Na pewno czekają nas kolejne, duże zmiany. Być może również atmosfera niepokoju.

NBP w oficjalnej odpowiedzi na zapytanie pana Ryszarda Styczyńskiego – badającego problematykę kredytów pseudofrankwoych – potwierdził, że kredyty pseudofrankowe z ekonomicznego punktu widzenia dla banku w rzeczywistości oprocentowane są stawką WIBOR.

Mimo inflacji i rosnących stóp procentowych polskie nieruchomości wciąż cieszą się zainteresowaniem inwestorów, zwłaszcza tych zagranicznych – ponad 90% z nich to duże fundusze inwestycyjne. Rodzimy kapitał stanowi w Polsce rzadkość, m.in. ze względu na brak inwestorów instytucjonalnych. Wyjątkiem jest tu fundusz PZU FIZ AN Sektora Nieruchomości 2.

Wykończenie czy remont mieszkania lub domu to kosztowna inwestycja.

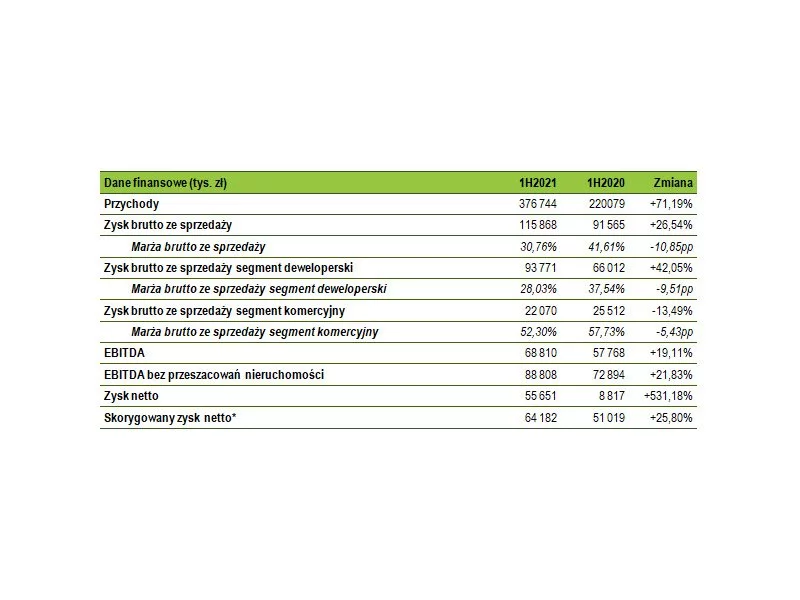

W I półroczu 2021 r. przychody ze sprzedaży wyniosły 376,7 mln zł w porównaniu do 220,1 mln zł w analogicznym okresie ubiegłego roku (wzrost o 71%). Zysk netto grupy wyniósł 55,7 mln zł wobec 8,8 mln zł zysku netto w I półroczu 2020 r.

W dniu 26 sierpnia 2020 roku ATAL – ogólnopolski deweloper – zamknął proces budowania książki popytu na dwuletnie, niezabezpieczone obligacje serii AW na kwotę 150 mln zł. Planowany termin wykupu obligacji nowej emisji przypada na wrzesień 2022 roku. Obligacje zostaną wprowadzone, w ramach rynku Catalyst, do alternatywnego systemu obrotu. Pozyskane środki zostaną przeznaczone na finansowanie wybranych przedsięwzięć deweloperskich oraz zakupy gruntów.

Spadająca zdolność kredytowa Polaków sprawia, że coraz więcej osób musi przełożyć zakup wymarzonego mieszkania czy domu. O ile jeszcze w pierwszym półroczu 2021 roku przeciętny Kowalski szukał mieszkania 2-3 pokojowego to obecnie stać go jedynie na kawalerkę. Rozwiązaniem może być poprawienie swojej zdolności kredytowej a także poszukanie na rynku alternatywnej, tańszej nieruchomości.

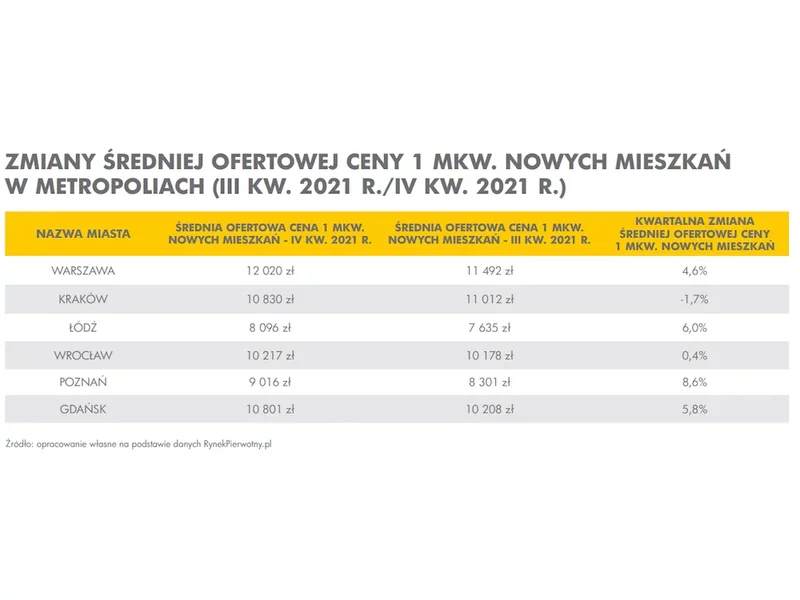

W IV kwartale 2021 r. na rynku nieruchomości mieszkaniowych utrzymywała się wysoka aktywność - notowano dalsze wzrosty cen mieszkań jak i średnich, transakcyjnych stawek najmu m2 mieszkań.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.