Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

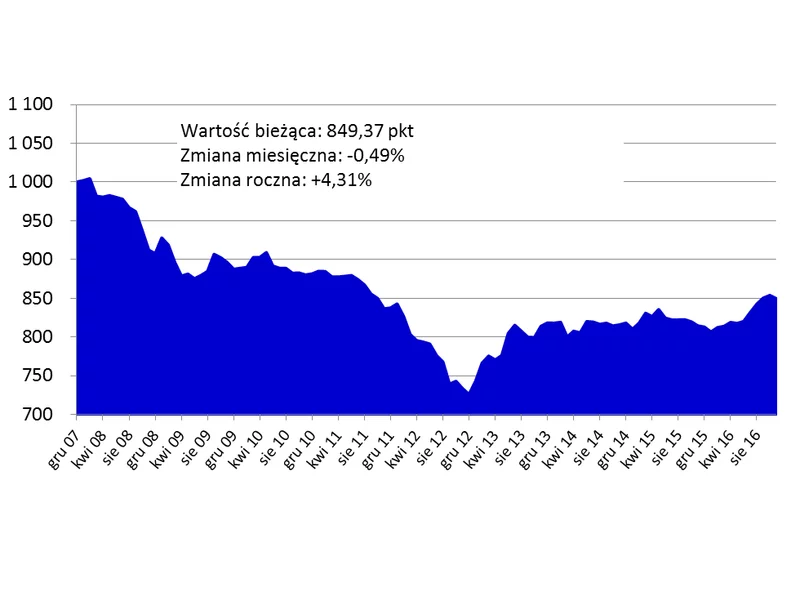

Ponad 20 mld zł wydano w ubiegłym roku na nowe „M” nad Wisłą. Duży udział mieli w tym nabywcy inwestycyjni, którzy nadal mocno zaznaczają swoją obecność. Wiele więc wskazuje na to, że 2017 r. zamknie się z podobnym wynikiem.

Stopy procentowe to wskaźnik, o którym przeciętny kredytobiorca wie, że istnieje i ma realny wpływ na wysokość jego kredytu. Dlaczego jednak tak się dzieje, że wahania poziomu stóp procentowych wpływają na zmiany w wysokości naszych kredytów? Kto może zyskać najwięcej na obniżkach stóp procentowych?

Do końca roku zostało już tylko 59 dni. Oznacza to, że osoby planujące zaciągnięcie kredytu jeszcze w tym roku, powinny się pospieszyć ze składaniem wniosku.

Przed dzisiejszą decyzją Rady Polityki Pieniężnej uwagę zwraca dysproporcja oczekiwań ekonomistów bankowych wśród których przeważa przekonanie, że obniżki stóp procentowych nie będzie oraz analityków i inwestorów wśród których nie brakuje głosów, że możemy być świadkami kolejnego cięcia kosztu pieniądza nawet o 0,5 pkt proc.

Właśnie wygasa dofinansowanie pierwszych kredytów udzielonych w ramach programu „Rodzina na swoim”.

Rok 2012 będzie należał do złotówki. Kredyty walutowe na mieszkania będą zaciągane w sporadycznych wypadkach, ponieważ większość banków wycofuje z oferty takie pożyczki. Dostęp do kredytów hipotecznych w 2012 roku będzie jeszcze mniejszy niż wcześniej. To za sprawą wprowadzenia wszystkich postanowień rekomendacji SII narzuconych instytucjom finansowym przez Komisję Nadzoru Bankowego.

Już dawno nie było tyle niepewności co do decyzji Rady Polityki Pieniężnej w sprawie stóp procentowych. Co prawda średnia prognoz ekonomistów mówi o kolejnym cięciu kosztu pieniądza, do 3,5%, ale nie brakuje głosów, że już od dzisiejszego posiedzenia Rada przyjmie postawę wyczekującą na efekty wcześniejszych działań.

Zaciągając kredyt hipoteczny godzimy się na ryzyko związane ze zmienną wysokością raty. Dlaczego nie możemy z góry poznać całkowitego kosztu kredytu? Czy w najbliższym czasie sytuacja może ulec zmianie?

Kredyt mieszkaniowy tylko na pozór jest produktem takim samym w każdym banku. Jednak nawet przy identycznym oprocentowaniu i prowizji, często będą to skrajnie różne oferty.

Czerwcowa obniżka stóp procentowych powoduje, że maksymalne oprocentowanie kredytów to już tylko 17%. Oprocentowanie kredytów hipotecznych wynosi już tylko nieco ponad 4%.

O ponad 4 proc. więcej niż rok temu kosztują dziś mieszkania w największych miastach w Polsce. W dłuższym terminie spodziewamy się stabilizacji cen, choć pierwszy kwartał 2017 r. powinien być w statystykach zanotowany jako okres obniżek związanych z liczniejszymi zakupami lokali tańszych, spełniających warunek cenowy programu Mieszkanie dla Młodych.

Branża deweloperska dawno nie przeżywała takiego rozkwitu. Według danych GUS w pierwszej połowie tego roku oddali oni do użytkowania ponad 23 000 mieszkań i rozpoczęli budowę kolejnych 40 000 lokali.

W czerwcu trzyosobowa rodzina mogła otrzymać kredyt o ponad 7 tys. złotych niższy niż miesiąc wcześniej. Zdolność kredytowa spada, a poprawę sytuacji może przynieść nowa rekomendacja S.

Zgodnie z naszymi oczekiwaniami, w styczniu zdolność kredytowa ponownie wzrosła. Zamieszanie wokół kredytów we frankach szwajcarskich, kreowany przez pokrzywdzonych i ich obrońców oraz nagłaśniany przez media negatywny wizerunek banków i konieczność wpłacenia wyższych środków własnych nie zachęca jednak do sięgania po długoterminowe zobowiązanie.

Kredyt hipoteczny, to produkt, który zaciągamy dziś, aby zaspokoić potrzeby mieszkaniowe swojego „jutra”. Radzimy, jak przygotować się do tej inwestycji życia.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.