Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Brak zdolności kredytowej lub obawy przed zaciąganiem dużego zobowiązania finansowego, trudności z usamodzielnieniem się, większy niż dotychczas metraż, dopłaty do czynszu, dobry standard i lokalizacja – to najczęściej wymieniane powody, dla których najemcy wybrali mieszkania przy ul. Gen. S. Roweckiego „Grota” w Świdniku. Wielu z nich spędzi tu pierwsze święta na swoim. Inwestycja na 108 mieszkań powstała w ramach rynkowej części rządowego programu mieszkaniowego.

Rynek nieruchomości Premium w Polsce dynamicznie wzrasta dopiero od kilkunastu lat. Przez dekady jego rozwój hamowały doświadczenia historyczne - zniszczenia wojenne i kilkadziesiąt lat funkcjonowania PRL, gdy w zasadzie nie istniał. Obecnie to dynamicznie rosnący sektor nieruchomości o wiele bardziej odporny na kryzysy i spowolnienia gospodarcze od innych gałęzi tego rynku.

Już wkrótce rusza program rządowy „Mieszkanie bez wkładu własnego”. Jest to jeden z elementów Nowego Polskiego Ładu, a jego start zaplanowany jest na 27 maja br. Zgodnie z ustawą, o kredyt gwarantowany będzie się można ubiegać do 31 grudnia 2030 roku. Aktualnie wielu klientów nie jest w stanie uzbierać wymaganego wkładu własnego, dlatego w tym programie upatrują szansy na zakup wymarzonego mieszkania. Analitycy Notus Finanse sprawdzili kto ma szansę na kredyt i czy rzeczywiście jest to ułatwienie drogi do pozyskania finansowania.

Kredyt hipoteczny to jedno z najczęściej zaciąganych zobowiązań finansowych przez Polaków.

Grupa ROBYG sfinalizowała umowę z mBankiem, dzięki której klienci ROBYG będą mogli w krótkim czasie uzyskać decyzję kredytową. Zarejestrowany wniosek otrzyma priorytet w systemie bankowym – co pozwoli na przyspieszenie analizy i wydania decyzji kredytowej. Ponadto obniżą się koszty okołokredytowe, ponieważ klienci nie będą ponosić opłat za wycenę nieruchomości.

Mówiąc najkrócej – zdolność kredytowa to możliwość spłaty zobowiązania finansowego w określonym czasie.

Ekologia w sektorze nieruchomości, w tym efektywność energetyczna, z każdym rokiem zmienia się na lepsze.

Spodziewane od początku pandemii spowolnienie na rynku biurowym w Polsce jest widoczne, jednak nie było na razie aż tak dotkliwe jak przewidywano. Pomimo tego zarówno deweloperzy, jak i najemcy ostrożniej podejmowali decyzje i po obu stronach można dostrzec niższe wyniki niż w ubiegłym roku. W całym 2020 roku w Polsce podpisano umowy na ponad 1,2 mln m2, czyli wynajęto o ponad 370.000 m2 mniej niż w 2019 roku.

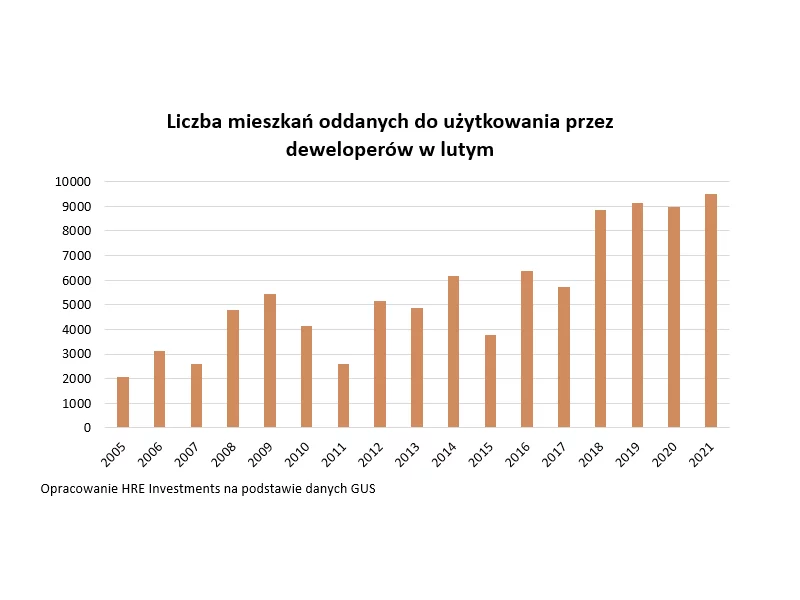

Po rekordowym styczniu, w lutym dokonania deweloperów były trochę słabsze. Wciąż wyniki są jednak jednymi z najlepszych w historii, co świadczy o dobrej koniunkturze w mieszkaniówce. Dużo wydawanych pozwoleń sugeruje też spore apetyty na bieżący rok.

Kredytowy boom na rynku mieszkaniowym trwa w najlepsze. Polacy chętnie korzystają z pomocy banków, a przy tym nie boją się zadłużać na coraz wyższe kwoty. Jak wskazuje Open Finance, zdolność kredytowa nie jest już problemem, dwie pracujące osoby mogą pożyczyć na mieszkanie ponad pół miliona złotych.

Starania o pierwszy kredyt hipoteczny bywają stresujące. Przyszli kredytobiorcy zadają mnóstwo pytań i chcą najlepiej wypaść w oczach banków. Gold Finance wyjaśnia podstawowe pojęcia związane z uzyskaniem kredytów w kontekście obecnej sytuacji z COVID-19.

Na początku pandemii ponad 62% badanych Polaków spodziewało się pogorszenia stanu swoich finansów. Faktycznie problem ten dotknął 40% społeczeństwa. Stajemy się coraz bardziej zamożnym narodem. Z danych wynika, że w 2019 roku w Polsce mieszkało 265,4 tys. osób zamożnych, co stanowi wzrost o 13,2% w porównaniu do poprzedniego roku. Oczywiście istnieje nadal wiele miejsc, w których zarabia się minimalną krajową, jednak coraz więcej firm docenia swoich pracowników i płaci im godziwe wynagrodzenie. Przyzwoite pensje i wysoka zdolność kredytowa spowodowały, że w ostatnim czasie obserwujemy znaczny wzrost zakupów mieszkań – zarówno na użytek własny, jak i w celach inwestycyjnych, np. na wynajem.

Kredyt hipoteczny zaciągany „we dwoje” to często wybierane rozwiązanie. Jak podaje BIK, przeszło 63% umów na kredyty mieszkaniowe jest podpisywanych przez dwóch lub więcej współkredytobiorców[1].

Od stycznia część banków zapowiedziała wprowadzenie wskaźnika WIRON zamiast WIBOR dla nowych kredytów. Analitycy REDNET Consulting, we współpracy z serwisem tabelaofert.pl dokonali analizy, jak ta zmiana wpłynie na rynek kredytowy.

Analiza zdolności kredytowej Domu Kredytowego Notus i MarketMoney.pl

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.