Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Według najnowszego raportu JLL, ograniczona podaż powierzchni biurowej będzie źródłem ponadprzeciętnego wzrostu czynszów na takich europejskich rynkach biurowych jak Amsterdam, Stuttgart i Sztokholm.

Polski rynek najmu instytucjonalnego rozwija się pomimo pandemii, a wraz z nim na prowadzenie wysuwa się największy prywatny gracz, do którego na koniec I kwartału 2021 r. należało 40% gotowych zasobów. Resi4Rent, które otworzyło w tym roku już dwie nowe lokalizacje, do końca 2021 r. będzie mieć w ofercie ponad 2,3 tys. lokali.

Transakcje o wartości 206,5 mln euro, rekordowe umowy najmu, rozpoczęcie 3 wielofunkcyjnych projektów i projekt platformy mieszkań na wynajem, który dostarczy na rynek ponad 2200 lokali – dla Grupy Kapitałowej Cavatina, właściciela największego polskiego dewelopera komercyjnego, rok 2020 był rekordowy.

Według raportu „Office Occupier: Rynek biurowy w Krakowie” firmy doradczej Cresa, wolumen transakcji zawartych w 2020 r. wyniósł 157.700 m2 i był niższy o 41% w porównaniu z 2019 r. Stanowił on 77,4% średniej rocznej z lat 2015-2019. Wśród typów transakcji nieznacznie dominowały renegocjacje (46%), kolejne były nowe umowy (45%) i ekspansje (9%).

W Warszawie znajduje się obecnie 6,16 mln m2 biur, a 374 tys. m2 pozostaje w budowie (wzrost o 4% od początku roku). Powoli widać wzrost aktywności najemców. W trzecim kwartale br. wynajęto ponad 149 tys. m2 biur, co jest wynikiem o 32% lepszym niż w analogicznym okresie ubiegłego roku – wynika z najnowszego raportu CBRE.

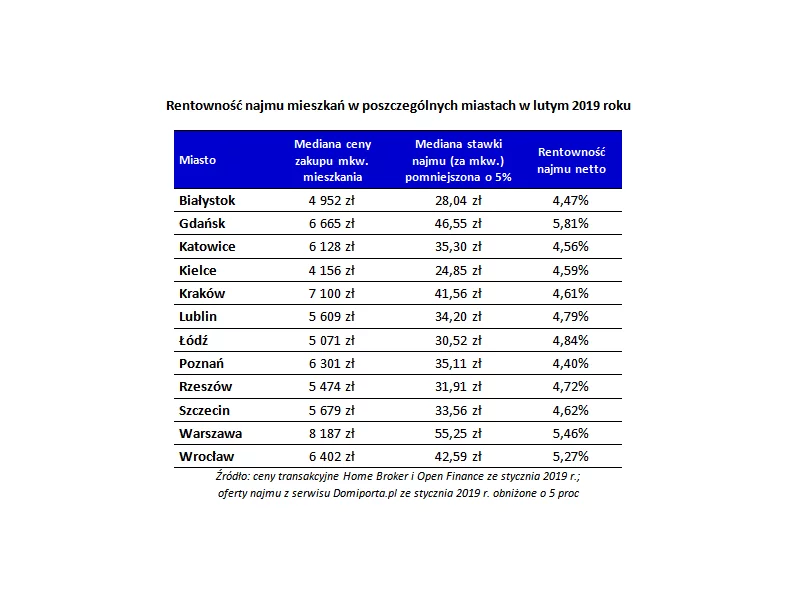

Nadal na najwyższym w historii poziomie utrzymuje się względna przewaga zysków z najmu w porównaniu do dochodów z lokat bankowych. Nasilający się od niedawna wzrost cen nieruchomości nie zmienia tych proporcji. Podobnie jak ceny mieszkań, stawki najmu także idą w górę, zapewniając satysfakcjonującą rentowność inwestycji.

Z oficjalnych danych wynika, że w Polsce przebywa ok. 400 tysięcy obcokrajowców, którzy pracują tymczasowo lub studiują. Większość z nich korzysta z wynajmowanych mieszkań. Jakie wyzwania czekają wynajmującego i najemcę z zagranicy? Jakich formalności muszą dopilnować obie strony? Jak zweryfikować tożsamość i ocenić wypłacalność zagranicznego najemcy?

Rynek PRS w Polsce, czyli najmu instytucjonalnego mieszkań, nigdy nie miał się lepiej. Popyt ze strony najemców jest wysoki i nic nie wskazuje na to, by w najbliższym czasie miało się to zmienić. Utrzymuje się zainteresowanie inwestycjami w ten sektor, ale w związku z trudniejszym dostępem do finansowania wartość transakcji w latach 2022 i 2023 może być nieco niższa. W 2023 roku rosnąć będzie rynek prywatnych akademików, które w znaczącym stopniu wynajmowane są przez studentów z zagranicy i w mniejszym stopniu dotyczy ich ryzyko kursowe.

W 2020 roku aktywność rynkowa w regionie CEE w znacznym stopniu będzie wynikała z renegocjacji i przedłużeń niż nowych umów najmu czy transakcji typu pre-let – wynika z najnowszego raportu Colliers International pt. „exCEEding Borders Office Snapshot”, w którym firma podsumowuje kluczowe wyniki rynkowe za pierwszy kwartał 2020 roku dla 14 stolic Europy Środkowej i Wschodniej.

Optymalizacja wzrastających kosztów wynajmu biur przez firmy i kosztów eksploatacyjnych przez wynajmujących oraz spadek podaży nowoczesnych powierzchni kształtują dynamikę rynku biurowego w Trójmieście

Stawki najmu nie nadążają za wzrostem cen mieszkań, rośnie też konkurencja. W efekcie rentowność inwestycji w mieszkanie na wynajem spada. Średnio dla największych miast jest to obecnie 5,02 proc. netto w skali roku, podczas gdy jeszcze pół roku temu wartość ta przekraczała 5,3 proc.

W Polskim Ładzie pojawiły się zmiany dotyczące przepisów rozliczania podatków z tytuł najmu nieruchomości. Rząd zamierza usunąć możliwość opodatkowania przychodów z tego tytułu według skali podatkowej, pozostawiając jedynie ryczałt ewidencjonowany.

Colliers International, wiodąca firma doradcza na rynku nieruchomości komercyjnych, opublikowała wyniki Działu Powierzchni Biurowych w pionie Reprezentacji Właściciela. W 2019 roku doradcy Colliers wynajęli w sumie ponad 118 tys. m2 powierzchni biurowej. Wynik ten jest o blisko 40% wyższy niż w 2018 (88 106 m2) i o 260% w stosunku do 2017 roku (32 824 m2).

Trzyprocentowa podwyżka średniej ceny metra kwadratowego w Warszawie w II kw. 2022 r., względem I kw. 2022 r., a zarazem ograniczenie przez deweloperów o 19 procent liczby wprowadzanych w stolicy ofert, to sygnał, że spadek cen mieszkań jest mało prawdopodobny, a ciągły wzrost ich wartości świadczy o tym, że zakup nieruchomości pozostaje najlepszym sposobem na ochronę kapitału.

656 wniosków na 96 mieszkań czyli blisko 7 chętnych na jedno M.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.