Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wraz ze wzrostem oprocentowania kredytów, spada zdolność kredytowa potencjalnych kredytobiorców. Eksperci szacują, że w porównaniu do września br. skurczyła się ona nawet o 20%.

Starania o pierwszy kredyt hipoteczny bywają stresujące. Przyszli kredytobiorcy zadają mnóstwo pytań i chcą najlepiej wypaść w oczach banków. Gold Finance wyjaśnia podstawowe pojęcia związane z uzyskaniem kredytów w kontekście obecnej sytuacji z COVID-19.

Rekomendacja S jest skierowanym do banków dokumentem wydanym przez Komisję Nadzoru Finansowego. Jego treść dotyczy dobrych praktyk w obszarze kredytów hipotecznych. Jakie ma znaczenie dla potencjalnych kredytobiorców?

Właśnie postanowiłeś, że złożysz wniosek o kredyt hipoteczny i zrealizujesz swoje marzenie o posiadaniu „czterech kątów” na własność. Brawo! Masz za sobą podjęcie jednej z trudniejszych decyzji w życiu. Jednak zanim bank przyzna Ci środki, powinieneś uzbroić się w wiedzę, która jest potrzebna przyszłemu kredytobiorcy.

Rada Polityki Pieniężnej w ostatnim czasie trzykrotnie podniosła stopy procentowe, co przełożyło się na wzrost rat i całkowity koszt kredytu.

I kw. br. przyniósł pewną stabilizację na rynku wtórnym mieszkań. Wstępne wyniki raportu Barometr Metrohouse i Credipass wskazują, że po serii znacznych wzrostów, sytuacja stała się nieco bardziej spokojna. Rynek oczekuje informacji o nowym programie wsparcia kredytobiorców.

Rynek nieruchomości z roku na rok przyciąga dużą liczbę osób zainteresowanych zakupem swojego własnego mieszkania lub domu.

Już wkrótce rusza program rządowy „Mieszkanie bez wkładu własnego”. Jest to jeden z elementów Nowego Polskiego Ładu, a jego start zaplanowany jest na 27 maja br. Zgodnie z ustawą, o kredyt gwarantowany będzie się można ubiegać do 31 grudnia 2030 roku. Aktualnie wielu klientów nie jest w stanie uzbierać wymaganego wkładu własnego, dlatego w tym programie upatrują szansy na zakup wymarzonego mieszkania. Analitycy Notus Finanse sprawdzili kto ma szansę na kredyt i czy rzeczywiście jest to ułatwienie drogi do pozyskania finansowania.

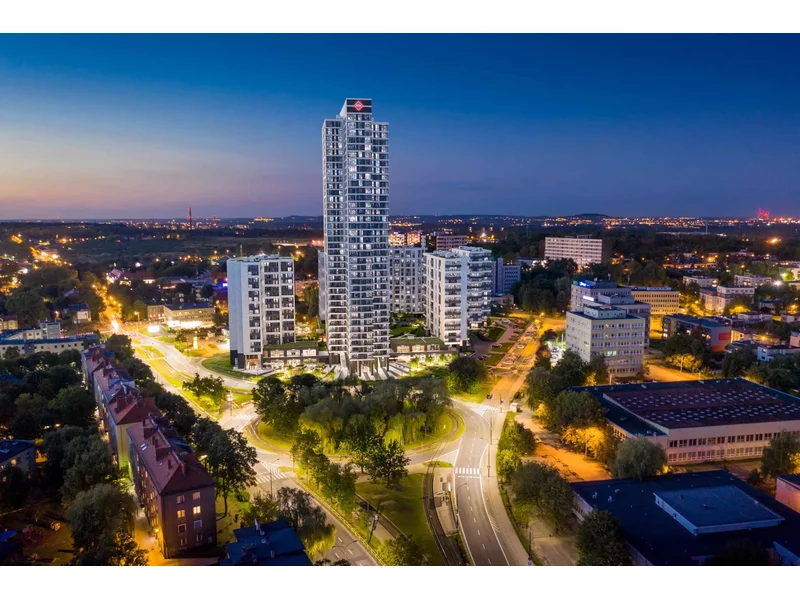

ATAL, ogólnopolski deweloper, wprowadził do oferty 498 mieszkań oraz lokale usługowe w bud. A i B, w ramach II etapu katowickiego projektu ATAL Sky+, realizowanego w samym sercu miasta. Jego dominantą będzie 36-kondygnacyjny budynek A. Liczbą pięter dorówna innemu katowickiemu wieżowcowi ATAL, który budowany jest przy ul. Olimpijskiej, ale będzie od niego o kilka metrów niższy. Niebawem deweloper uzupełni ofertę II etapu o 248 apartamentów inwestycyjnych w bud. C. Mieszkania kosztują od 8 200 do 15 300 zł za mkw., co czyni nową ofertę atrakcyjną dla różnych grup odbiorców, w tym potencjalnych beneficjentów programu „Bezpieczny kredyt 2 proc.”.

22,1 faktury wystawiały średnio w III kw. 2023 mikro, małe i średnie firmy korzystające z platformy faktura.pl służącej do fakturowania i księgowania dokumentów on-line. Liczba faktur była wyższa niż na początku roku (21,1 w pierwszym kwartale). Przede wszystkim była wyraźnie większa niż w 3. kwartale 2022 (19,6). Może to oznaczać, że gospodarka ma się lepiej, przedsiębiorcy mają więcej zamówień, za które wystawiają więcej faktur.

Stosunkowo późno opuszczamy rodzinny dom, by przenieść się na swoje. Określenie “gniazdownicy” dotyczy już niemal połowy Polaków w wieku 18-34 lata. To jeden z najwyższych wskaźników w całej Europie. Gorzej pod tym względem jest tylko na Malcie, na Słowacji i w Bułgarii.

Kto z nas nie marzy o własnym mieszkaniu? Jednak często utrudnieniem w jego zakupie z pomocą kredytu hipotecznego bywa wymagany wkład własny, stanowiący nawet 20 proc. wartości nieruchomości. Z myślą o osobach, które nie zdołały uzbierać gotówki na ten wydatek, ale mają zdolność kredytową i spełniają pozostałe wymogi przewidziane dla kredytobiorcy, rząd wprowadził program „Mieszkanie bez wkładu własnego”. Jakie są jego zasady? Kto może z niego skorzystać i czy w ogóle warto? A także, na co zwrócić uwagę, jeśli rozważamy kredyt z gwarancją wkładu własnego? Na te pytania odpowiadają ekspercki Związku Firm Pośrednictwa Finansowego (ZFPF).

Drugi w tym roku, dodatni odczyt BIK Indeksu Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) wyniósł 17,1%, co oznacza, że w lutym 2021 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 17,1% w porównaniu z lutym 2020 r. Wartość BIK Indeksu – PKM informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych.

Po wielu miesiącach stagnacji rynek nieruchomości wreszcie odbija się od dna. Rok 2023 przyniósł wyraźny wzrost liczby sprzedanych mieszkań – w 2 kwartale br. wśród deweloperów z GPW sprzedaż mieszkań wzrosła o 33% względem analogicznego okresu w 2022 r. Bez wątpienia przyczyniła się do tego zapowiedź programu Pierwsze Mieszkanie, który wspiera młodych Polaków w zakupie pierwszej nieruchomości. Dziś, nieco ponad 2 miesiące od startu programu, wyraźnie widać zwiększony popyt na mieszkania. Czy w obecnej sytuacji wynajem dalej się opłaca?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.