Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Według danych Głównego Urzędu Statystycznego, cena mieszkań, zwłaszcza w dużych aglomeracjach, wzrasta nieprzerwanie od 2014 roku. Dodatkowo, wprowadzenie programu “Bezpieczny Kredyt 2%” spowodowało znacznie większy popyt na mieszkania.

Obecna sytuacja na rynku mieszkaniowym jest niezwykle trudna dla osób spłacających kredyt hipoteczny. To do czego nie powinniśmy dopuścić, to oczywiście zaległości w spłatach. Warto zastanowić się nad rozwiązaniami, zanim zostaniemy w nieprzychylnej sytuacji finansowej.

Jak wynika z danych serwisu RynekPierwotny.pl, tylko od czerwca do listopada 2020 roku na rynku pierwotnym sprzedano 2299 domów, podczas gdy od stycznia 2019 roku do maja 2020 roku – 3617. Boom na zakup domu od dewelopera, który zaczął się w 2020 roku, trwa nadal. Czy przed nami kolejny rok szału na zakup domów od deweloperów, czy jednak szykuje się powrót do zakupu mieszkań? Przedstawiamy trendy mieszkaniowe na 2024 rok.

Prezydent podpisał ustawę, która wprowadza wakacje kredytowe. Dla wielu obecnych kredytobiorców to ogromna ulga, ponieważ raty od dłuższego czasu nieustannie wzrastają. Jak wakacje kredytowe wpłyną na decyzję o zaciągnięciu zobowiązania w przypadku osób, które planują kupić dom lub mieszkanie?

Większa dostępność kredytów hipotecznych niż w 2022 roku, możliwość znalezienia okazji zakupowych. Zdaniem Ekspertów finansowych Credipass te zjawiska zdominują w 2023 roku rynek, który będzie powoli wychodził z dołka.

Wróciło zainteresowanie domami na rynku pierwotnym. Część z nich spełnia limity cenowe programu „Bezpieczny Kredyt 2 proc.”, co klientów zachęca. Drugim czynnikiem z pewnością są drożejące mieszkania w centrum. Deweloper More Place, potwierdza, że klienci poszukujący przestrzeni, często wybierają dom. A to zwykle oznacza spokojniejszą okolicę i niższą cenę za metr kwadratowy.

Poszukiwania nieruchomości do zakupu zakończyły się sukcesem. Teraz czas uzyskać finansowanie. Jak zabezpieczyć transakcję zakupu nieruchomości i nie stracić zadatku przy wydłużonym okresie oczekiwania na decyzję kredytową? Przedstawiamy 5 zasad, którymi warto się kierować, aby dobrze przygotować się na taką sytuację.

Rynek mieszkaniowy przygotowuje się do zwiększonego zainteresowania zakupem mieszkań. Wynika to z wprowadzenia szeregu rozwiązań, które mają ułatwić ubieganie się o dofinansowanie zakupu własnego „M”. Należy do nich program Bezpieczny Kredyt 2%, ale to nie jedyny przykład, który wskazuje, że zbliża się najlepszy czas na decyzję o zakupie nieruchomości.

Miniony rok w branży nieruchomości zapamiętamy głównie za sprawą wprowadzenia rządowego programu “Bezpieczny Kredyt 2%”. Nie było to jednak jedyne rynkowe novum. Eksperci zwracają także uwagę na wzrost znaczenia sektora PRS oraz rozwój trendów ekologicznych, które zostaną z nami na dłużej.

Według badań, średni wiek “pójścia na swoje” przypada na okres między 30 a 40 rokiem życia. Co ciekawe, różni się on w zależności od kraju. Polska mieści się w średniej, ale kupujemy swoje pierwsze mieszkanie wcześniej niż większość naszych sąsiadów.

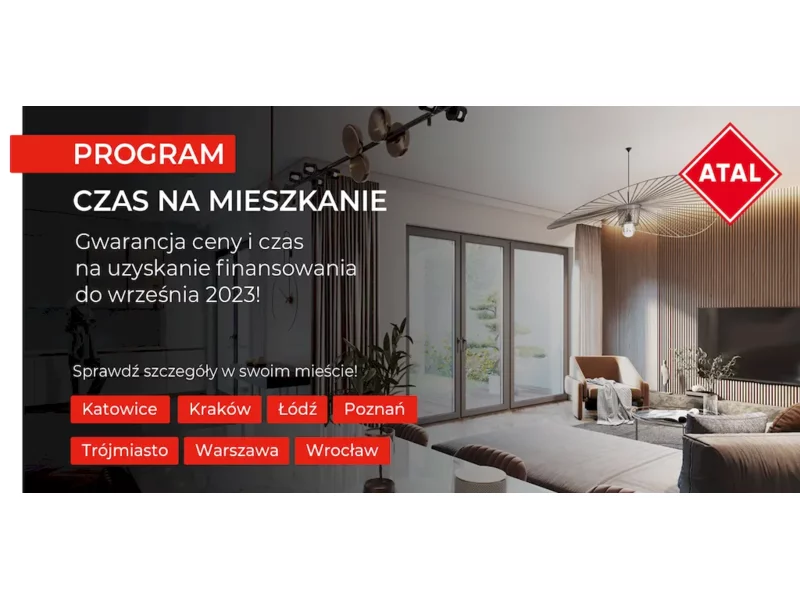

ATAL, ogólnopolski deweloper, uruchomił program sprzedażowy, który kieruje do wstrzymujących się z zakupem klientów, liczących na nowy pakiet rządowych dopłat. W programie „Decyzja na raty” mogą oni już teraz wybrać mieszkanie z gwarancją ceny, a finalną decyzję o zakupie podjąć we wrześniu.

Prawie o 70% niższe niż rynkowe – to czynsze najmu mieszkań wybudowanych przez PFR Nieruchomości w ramach Funduszu Mieszkań dla Rozwoju. Blisko połowa najemców płaci mniej niż 1000 zł miesięcznie dzięki otrzymywanym dopłatom.

Oczekiwana na rynku rekomendacja KNF o liczeniu zdolności kredytowej przy uwzględnieniu wysokości raty kredytu z dopłatą stała się faktem. Warto jednak pamiętać, że na decyzję kredytową w banku ma wpływ nie tylko zdolność kredytowa, ale równie istotna jest weryfikacja wartości nieruchomości.

ATAL, ogólnopolski deweloper, z początkiem roku zainaugurował program sprzedażowy pod nazwą „Czas na mieszkanie”. Jest on wsparciem dla klientów planujących w tym roku zakup mieszkania, lecz powstrzymujących się z decyzją ze względu na aktualną sytuację kredytową. Skorzystanie z programu daje im gwarancję niezmiennej ceny oraz czas – nawet do września br. - na sprawdzenie i pozyskanie finansowania. W przypadku decyzji odmownej banku, klient nie zostanie obciążony karą za odstąpienie od umowy. ATAL opisuje program pięcioma krokami, które przybliżają nabywców do sfinalizowania transakcji.

Grupa Murapol stawia przed klientami najnowszą kampanię. Tym razem specjalna oferta objęła pulę 258 mieszkań z szansą na kredyt ze stałą ratą w 9 miastach w całej Polsce.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.