Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Z końcem lipca weszła w życie ustawa wprowadzająca tzw. wakacje kredytowe. Już na etapie ścieżki legislacyjnej budziła ona wiele kontrowersji. Finalnie jej forma jest dość ogólna. Podane są minimalne wymagania, jakie należy spełnić, aby skorzystać z wakacji kredytowych. Wśród założeń znalazły się zapisy mówiące o tym, że:

Nadchodząca z dniem 1 kwietnia zmiana polityki pieniężnej ma dotyczyć przede wszystkim osób, które planują zakup nieruchomości. Rada Polityki Pieniężnej sukcesywnie podnosi w ostatnim czasie stopy procentowe, co wiąże się bezpośrednio z podwyżkami u wszystkich osób spłacających kredyty hipoteczne. Na zaostrzone warunki udzielania kredytów powinny przygotować się również osoby, które właśnie rozważają zaciągnięcie takiego zobowiązania. Jakie zmiany przyniesie kwiecień 2022 roku? Jakie zmiany mogliśmy zauważyć na rynku kredytów hipotecznych w ostatnim czasie?

Proces uzyskania kredytu hipotecznego przez osoby prowadzące działalność gospodarczą jest bardziej złożony niż w przypadku etatowców. Banki szczegółowo analizują sytuację finansową firmy i restrykcyjnie oceniają zdolność kredytową, pomimo tego, że zazwyczaj ta grupa osób może pochwalić się wyższymi zarobkami.

Według kwietniowego raportu brokera finansowego Notus Finanse w ciągu zaledwie kilku dni zdolność kredytowa Polaków drastycznie spadła. O

Fala zmian i perturbacji na polskim rynku mieszkaniowym nie dobiegła końca. Jeszcze nie opadł kurz po nowym (starym) programie mieszkaniowym „BK2%” a już Ministerstwo Rozwoju i Technologii ogłosiło nową propozycję programu wspierającego zakupy mieszkań na własność tzw. „Mieszkanie/kredyt na Start”.

Poprzez cykliczne podnoszenie stóp procentowych przez NBP, sytuacja kredytobiorców staje się coraz bardziej skomplikowana. Rząd reaguje na niepokoje społeczne i wprowadza pakiety pomocowe z myślą o nowych klientach. Jeden z takich programów już wystartował - jest nim “Mieszkanie bez wkładu własnego”.

Nie od dziś wiadomo, że najlepszą porą roku nie tylko na remont, a przede wszystkim na rozpoczęcie budowy własnego domu, jest wiosna. Jednak zanim „pierwsza łopata” zostanie wbita w ziemię, trzeba posiadać do tego odpowiednie miejsce.

Szalejąca inflacja i wciąż rosnące stopy procentowe sprawiły, że raty kredytów hipotecznych od października zeszłego roku znacząco wzrosły w bardzo krótkim czasie. Przykładowo, rata kredytu zaciągniętego jesienią 2021 r. na kwotę 300 tys. na 25 lat, wzrosła obecnie o 1250 zł[1]. To spowodowało, że wielu kredytobiorcom coraz trudniej jest udźwignąć spłatę zobowiązania.

Długo oczekiwane wakacje kredytowe stały się faktem. Od 29 lipca 2022 roku klienci mogą składać wnioski do banków o zawieszenie spłaty kredytu hipotecznego. Czy każdy kredytobiorca powinien skorzystać z tej opcji? Czy zawsze jest to korzystne rozwiązanie? Odpowiadamy na najważniejsze pytania związane z wakacjami kredytowymi.

Spadająca zdolność kredytowa Polaków sprawia, że coraz więcej osób musi przełożyć zakup wymarzonego mieszkania czy domu. O ile jeszcze w pierwszym półroczu 2021 roku przeciętny Kowalski szukał mieszkania 2-3 pokojowego to obecnie stać go jedynie na kawalerkę. Rozwiązaniem może być poprawienie swojej zdolności kredytowej a także poszukanie na rynku alternatywnej, tańszej nieruchomości.

W IV kwartale 2021 r. na rynku nieruchomości mieszkaniowych utrzymywała się wysoka aktywność - notowano dalsze wzrosty cen mieszkań jak i średnich, transakcyjnych stawek najmu m2 mieszkań.

Kto z nas nie marzy o własnym mieszkaniu? Jednak często utrudnieniem w jego zakupie z pomocą kredytu hipotecznego bywa wymagany wkład własny, stanowiący nawet 20 proc. wartości nieruchomości. Z myślą o osobach, które nie zdołały uzbierać gotówki na ten wydatek, ale mają zdolność kredytową i spełniają pozostałe wymogi przewidziane dla kredytobiorcy, rząd wprowadził program „Mieszkanie bez wkładu własnego”. Jakie są jego zasady? Kto może z niego skorzystać i czy w ogóle warto? A także, na co zwrócić uwagę, jeśli rozważamy kredyt z gwarancją wkładu własnego? Na te pytania odpowiadają ekspercki Związku Firm Pośrednictwa Finansowego (ZFPF).

Starania o pierwszy kredyt hipoteczny bywają stresujące. Przyszli kredytobiorcy zadają mnóstwo pytań i chcą najlepiej wypaść w oczach banków. Gold Finance wyjaśnia podstawowe pojęcia związane z uzyskaniem kredytów w kontekście obecnej sytuacji z COVID-19.

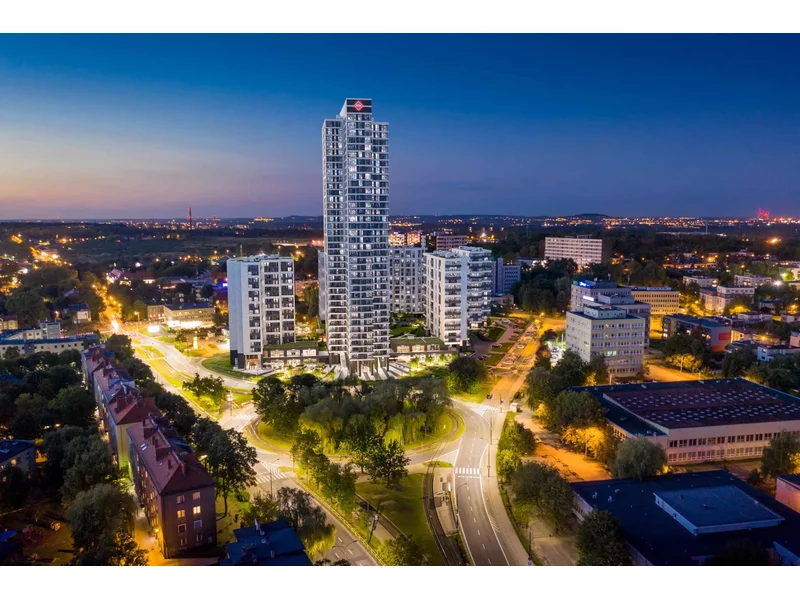

ATAL, ogólnopolski deweloper, wprowadził do oferty 498 mieszkań oraz lokale usługowe w bud. A i B, w ramach II etapu katowickiego projektu ATAL Sky+, realizowanego w samym sercu miasta. Jego dominantą będzie 36-kondygnacyjny budynek A. Liczbą pięter dorówna innemu katowickiemu wieżowcowi ATAL, który budowany jest przy ul. Olimpijskiej, ale będzie od niego o kilka metrów niższy. Niebawem deweloper uzupełni ofertę II etapu o 248 apartamentów inwestycyjnych w bud. C. Mieszkania kosztują od 8 200 do 15 300 zł za mkw., co czyni nową ofertę atrakcyjną dla różnych grup odbiorców, w tym potencjalnych beneficjentów programu „Bezpieczny kredyt 2 proc.”.

Własne M. jest marzeniem niejednego Polaka. Co, jeśli nie mamy środków na jego realizację?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.