Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

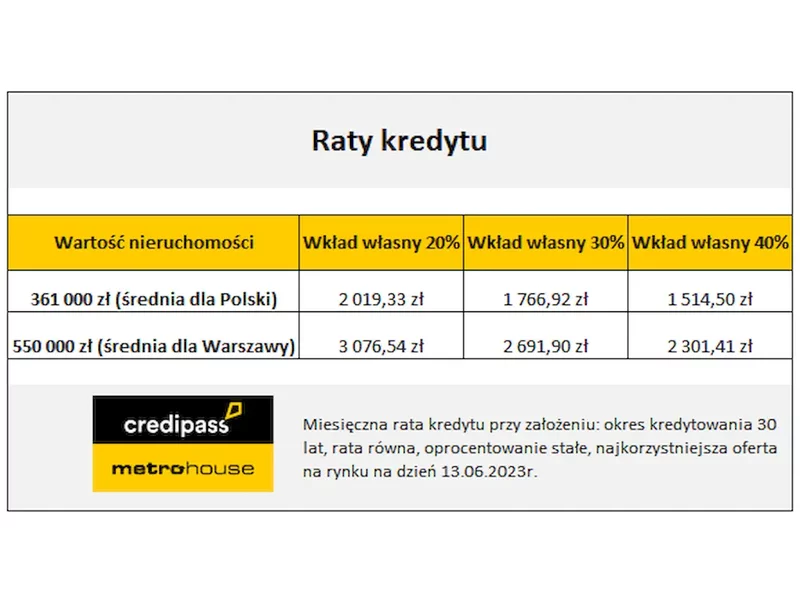

Choć już w najbliższy piątek, 27 maja br., rusza program rządowy, dzięki któremu klienci otrzymają wsparcie na pokrycie wkładu własnego, eksperci Credipass i Metrohouse nie mają złudzeń. Spadająca zdolność kredytowa Polaków, rosnące stopy procentowe oraz limity na m2 nieruchomości znacznie ograniczają możliwości skorzystania z programu. Sprawdzamy, kto może wziąć kredyt z dopłatą do wkładu własnego.

Kurs franka szwajcarskiego spadł dziś poniżej poziomu 3,58 zł, czyli jest najniższy od tzw. czarnego czwartku (15 stycznia 2015 r.). Z wyliczeń Expandera wynika, że przy takim kursie i dzięki rekordowo niskim stopom procentowym w Szwajcarii rata kredytu w CHF będzie najniższa aż od lipca 2011 r.

Bezpieczny Kredyt 2% zelektryzował rynek mieszkaniowy już na etapie wstępnych zapowiedzi. Pierwsze informacje o programie pojawiły się, kiedy przeciętne oprocentowanie nowych i refinansowanych kredytów mieszkaniowych o stałej stopie procentowej sięgało 9 proc., a bufor zalecany przez KNF dodawał przy badaniu zdolności kredytowej dodatkowe 5 punktów proc. Nic dziwnego, że nowy program wzbudził duże zainteresowanie potencjalnych nabywców mieszkań.

Niska zdolność kredytowa i wysokie ceny nieruchomości. Jaki może być rezultat? Słabe możliwości nabywcze klientów. W ciągu ostatnich dwunastu miesięcy sytuacja zmusiła nas do zmiany parametrów poszukiwanego lokum. Jednak niższy bufor dodawany przy obliczaniu zdolności kredytowej daje w końcu nadzieję na własne M.

Jednym z podstawowych warunków uzyskania kredytu jest posiadanie odpowiedniej zdolności kredytowej.

Wykończenie czy remont mieszkania lub domu to kosztowna inwestycja.

Nie ustaje zainteresowanie zakupem mieszkań przez osoby, które w ten sposób lokują nadwyżki finansowe. Według przygotowywanego przez Metrohouse, Credipass i RynekPierwotny.pl raportu Barometr, w I kw. 2023 r. 44 proc. zakupów mieszkaniowych na rynku wtórnym to transakcje inwestycyjne.

Wynajęcie mieszkania zamiast kupna własnego „M” to dla wielu Polaków coraz ciekawsza alternatywa. Głównymi argumentami, przemawiającymi za najmem są brak zobowiązań w postaci kredytu hipotecznego oraz większa mobilność i swoboda przy zmianie miejsca zamieszkania. Jak w najbliższym czasie będzie się rozwijał sektor PRS (Private Rented Sector)? Czy pandemia zahamuje dotychczasowe tendencje?

Już wkrótce rusza program rządowy „Mieszkanie bez wkładu własnego”. Jest to jeden z elementów Nowego Polskiego Ładu, a jego start zaplanowany jest na 27 maja br. Zgodnie z ustawą, o kredyt gwarantowany będzie się można ubiegać do 31 grudnia 2030 roku. Aktualnie wielu klientów nie jest w stanie uzbierać wymaganego wkładu własnego, dlatego w tym programie upatrują szansy na zakup wymarzonego mieszkania. Analitycy Notus Finanse sprawdzili kto ma szansę na kredyt i czy rzeczywiście jest to ułatwienie drogi do pozyskania finansowania.

Według kwietniowego raportu brokera finansowego Notus Finanse w ciągu zaledwie kilku dni zdolność kredytowa Polaków drastycznie spadła. O

Poszukiwania nieruchomości do zakupu zakończyły się sukcesem. Teraz czas uzyskać finansowanie. Jak zabezpieczyć transakcję zakupu nieruchomości i nie stracić zadatku przy wydłużonym okresie oczekiwania na decyzję kredytową? Przedstawiamy 5 zasad, którymi warto się kierować, aby dobrze przygotować się na taką sytuację.

W ubiegłym roku rządowy program "Bezpieczny Kredyt 2%" skrajnie zmodyfikował krajobraz rynku nieruchomości, bezpośrednio wpływając na decyzje zakupowe nabywców. Największą popularnością cieszyły się mieszkania o metrażach wynoszących maksymalnie 70 mkw.

Program „Bezpieczny kredyt 2%” zakończył funkcjonowanie, a jego następcą będzie „Mieszkanie na start”. Propozycja Ministerstwa Rozwoju i Technologii w założeniu ma być prorodzinną inicjatywą, z której skorzystają zarówno single, jak i gospodarstwa domowe. Archicom, podobnie jak to było w przypadku zeszłorocznego programu, także teraz przygotował ofertę w oparciu o rządową koncepcję.

Ceny nowych lokali na przestrzeni ostatnich lat sukcesywnie idą w górę. Tylko w III kw. tego roku na sześciu największych rynkach pierwotnych w Polsce odnotowano wzrosty od 0.6% (Gdańsk) do nawet 9,1% (Wrocław) za 1 m2[1]. Niska w stosunku do popytu podaż nowych mieszkań czy stale rosnące ceny materiałów budowlanych sprawiają, że w najbliższym czasie najprawdopodobniej nie ma co liczyć na spadek cen nieruchomości.

W związku z dużym wzrostem cen materiałów budowlanych coraz powszechniejsza staje się kwestia niedoszacowania kosztów prac przewidzianych w kosztorysie budowy czy też remontu. W sytuacji kredytowania takiego przedsięwzięcia może to być duży problem. Jakie rozwiązania ma do dyspozycji kredytobiorca?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.