Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W IV kwartale 2021 r. na rynku nieruchomości mieszkaniowych utrzymywała się wysoka aktywność - notowano dalsze wzrosty cen mieszkań jak i średnich, transakcyjnych stawek najmu m2 mieszkań.

Trzyosobowa rodzina, mieszkająca w bloku w Krakowie, jeśli segreguje śmieci, zapłaci co miesiąc ponad 53 złote.

Najważniejsze regulacje dotyczące rynku nieruchomości: rekomendacja S, nowelizacja programu Rodzina na Swoim i tzw. ustawa deweloperska nie będą sprzyjać rozwojowi budownictwa w 2012 roku.

Grupa Deweloperska GEO zakończyła prace związane z dostosowaniem swojej oferty do wchodzącej w życie 29 kwietnia br. nowej ustawy o ochronie nabywcy lokalu mieszkalnego lub domu jednorodzinnego. Dotyczyły one zmian zarówno w zakresie zapisów w umowach deweloperskich jak i przygotowania prospektów informacyjnych. Inwestor już w swojej wcześniejszej praktyce zabezpieczał i zabezpiecza wpłacone przez klientów środki, lokując je na specjalnym rachunku bankowym.

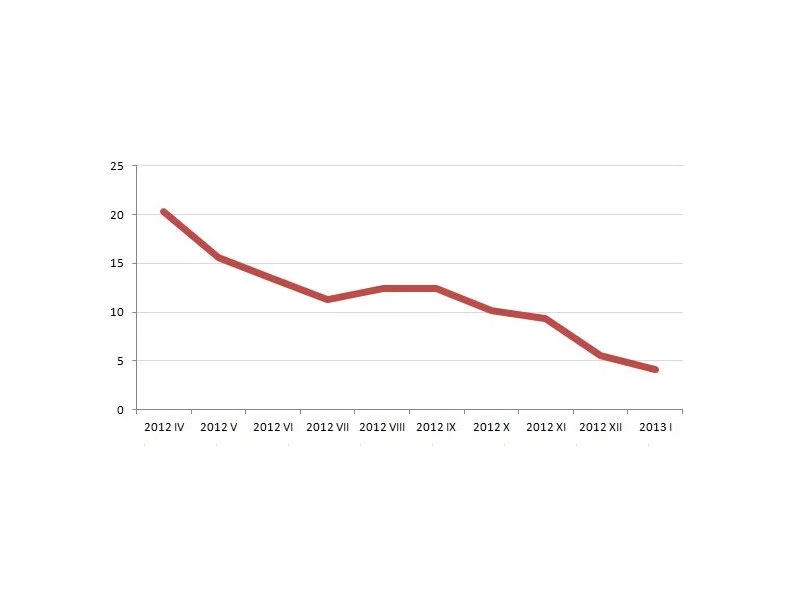

Jednym z głównym celów ustawy deweloperskiej było zwiększenie bezpieczeństwa klientów poprzez wprowadzenie obowiązku posiadania przez deweloperów rachunków powierniczych dla swoich inwestycji. Jest to tak duże utrudnienie dla deweloperów, że odnotowano spadki w zakresie liczby nowo rozpoczynanych budów.

Amerykańskie Stowarzyszenie Budownictwa Ekologicznego (USGBC) wprowadziło właśnie nowelizacje w systemie ekologicznej certyfikacji budynków LEED.

Ustawa o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego potocznie nazywana deweloperską, od początku budziła sporo emocji zarówno wśród deweloperów, jak i ich klientów. Ci ostatni domagali się ochrony swoich pieniędzy w sytuacji bankructwa inwestora. Z kolei deweloperzy obawiali się negatywnego wpływu przyjmowanych naprędce przed wyborami przepisów na sytuację całej branży.

Wejście w życie ustawy deweloperskiej było z pewnością krokiem we właściwym kierunku w procesie ucywilizowania relacji kupujący – sprzedający na rynku budownictwa deweloperskiego. Jednym z podstawowych środków ochrony konsumenta wprowadzonych przepisami ustawy był wymóg tworzenia rachunków powierniczych dla poszczególnych inwestycji. Praktyka rynkowa pokazuje, że nawet po sześciu miesiącach funkcjonowania ustawy, nie wszyscy dostosowali się do tego wymogu.

Inflacja i wysokie stopy procentowe zmniejszyły siłę nabywczą Polaków. Nowe zasady wyliczania zdolności kredytowej podyktowane przez rekomendację KNF przełożyły się na nieco bardziej restrykcyjną politykę banków wobec potencjalnych kredytobiorców.

Rekomendacja S jest skierowanym do banków dokumentem wydanym przez Komisję Nadzoru Finansowego. Jego treść dotyczy dobrych praktyk w obszarze kredytów hipotecznych. Jakie ma znaczenie dla potencjalnych kredytobiorców?

29 kwietnia 2012 roku weszła w życie ustawa o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego zwana ustawą deweloperską. Ustawa ma służyć lepszej ochronie interesów nabywców. Teraz przed podpisaniem umowy deweloperskiej każdy klient powinien otrzymać prospekt informacyjny.

Ponad miesiąc po wejściu w życie ustawy deweloperskiej nabywcy mieszkań nie rozumieją w jaki sposób działa ustawa. Jak wynika z danych firmy Dolcan, osoby szukające nowego mieszkania nie wiedzą czego mogą się spodziewać po ustawie. Reakcje klientów potwierdzają, to co wcześniej zauważali już sami deweloperzy, ustawa wprowadza dużo niejednoznacznych regulacji.

Ustawa deweloperska to z pewnością jedna z istotniejszych zmian na rynku nieruchomości w 2012 r. Niepewne czasy wymagają pewnych rozwiązań, które pozwolą nam bezpiecznie lokować, często niemały kapitał. A nowych mieszkań przecież nie brakuje.

Zmiany jakie mają zostać wprowadzone do programu Rodzina na Swoim generalnie ograniczą możliwości ubiegania się o kredyty z dopłatą i zmierzają do zakończenia go do 2013 roku. Eksperci Związku Firm Doradztwa Finansowego przewidują jednak, że samoistne wygaśnięcie programu może nastąpić wcześniej. Jak wpłynie to na rynek nieruchomości i kredytów? I czy jest coś, co może godnie zastąpić Rodzinę na swoim?

W Sejmie odbyło się dziś trzecie czytanie i pierwsze głosowanie nad ustawą o odwróconym kredycie hipotecznym. Teraz czeka ją wizyta w Senacie, a potem u Prezydenta. Nadal nieuregulowana pozostaje jednak sprawa tzw. renty hipotecznej, czyli podobnego produktu wprowadzonego w 2008 r. przez fundusze hipoteczne.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.