Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zakup mieszkania to jeden z większych i często najważniejszych wydatków w życiu. Ci, którzy decydują się na krok w stronę swojego „M”, stają przed pytaniem: jak sfinansować kupno?

Na początku roku zainteresowanie dopłatami z programu „Mieszkanie dla młodych” było rekordowe. Do 11 stycznia zarezerwowano 318 z 373 mln zł.

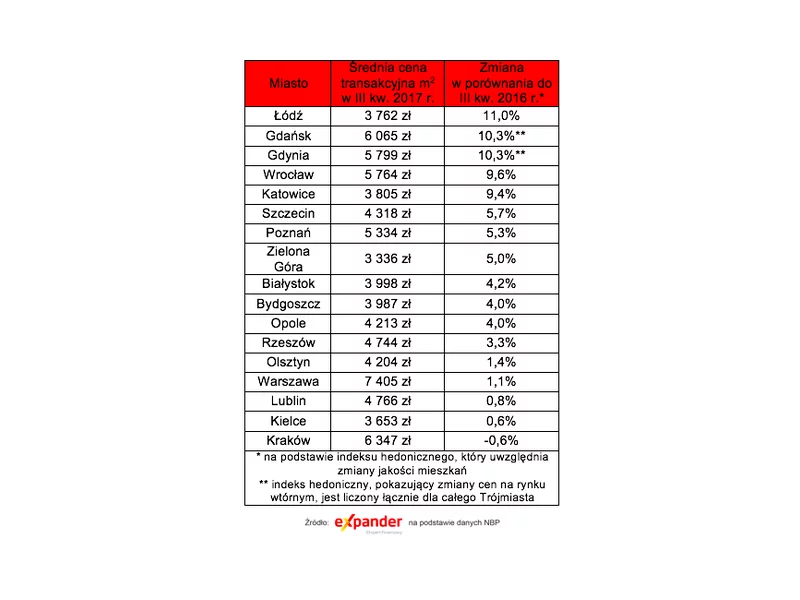

Według najnowszych danych NBP, transakcyjne ceny używanych mieszkań w Łodzi, Trójmieście, Wrocławiu i Katowicach wzrosły w ciągu minionych 12 miesięcy aż o ok. 10%. Nowe mieszkania najbardziej zdrożały w Szczecinie (prawie 12%), a także Trójmieście, Krakowie, Opolu i Bydgoszczy (o ok. 8%).

Wiele osób decydując się na inwestycje w nieruchomości często kupuje lokale pod kątem najmu długoterminowego. Uważają, że tak jest łatwiej, gdyż nie ma problemu z ich zarządzaniem i przygotowaniem dla najemcy. Tymczasem to nieruchomości wakacyjne przynoszą największy zysk, a do tego można oddać je w zarząd wykwalifikowanym podmiotom.

Osoby poszukujące mieszkania coraz częściej decydują się na nie już na etapie budowy osiedla. Jeśli taki zakup finansowany jest z kredytu, to do czasu oddania budynku do użytkowania i wpisania hipoteki do księgi wieczystej, trzeba ponosić koszty ubezpieczenia i spłacać odsetki. W perspektywie kilkunastu miesięcy jest to wydatek przynajmniej kilku tys. zł. Na rynku pojawiają się jednak oferty, dzięki którym można tego uniknąć.

Harmonogramy płatności za mieszkania w trakcie budowy są różne. Popularne są te, które odpowiadają postępom prac na budowie. Z kolei najbardziej pożądany to system 10/90.

Na rynku mieszkań utrzymuje się bardzo dobra koniunktura i wszystko wskazuje na to, że może potrwać jeszcze przez kilka kwartałów, nie powodując większych perturbacji. Z danych NBP wynika, że popyt zaczyna lekko przeważać nad podażą, co powoduje że ceny coraz wyraźniej idą w górę. Sytuację na rynku po III kwartale 2017 r. analizuje Jakub Nieckarz, prezes firmy deweloperskiej PVI.

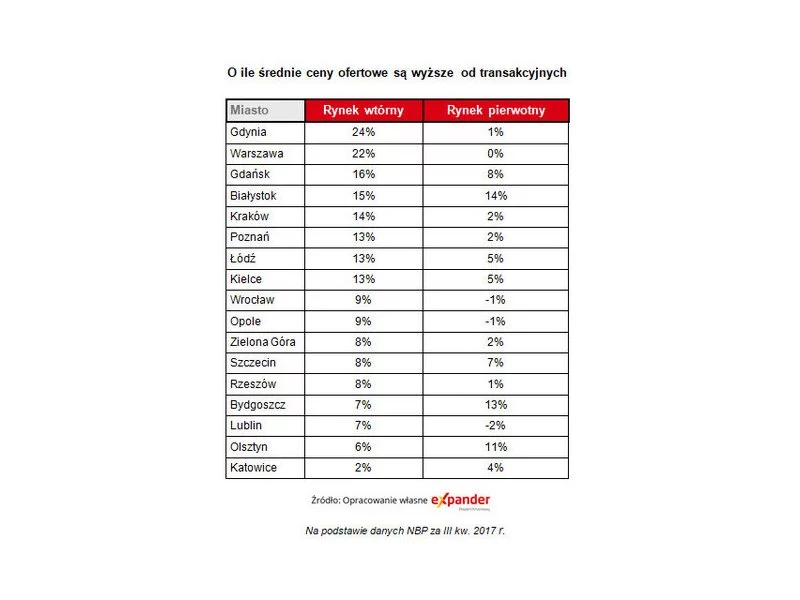

Jak wynika z danych NBP, największe upusty można uzyskać kupując mieszkanie na rynku wtórnym w Gdyni i w Warszawie. W tych miastach ceny podawane w ogłoszeniach są o ponad 20% wyższe niż te, po których ostatecznie dochodzi do zawarcia transakcji.

W kwietniu poznamy założenia nowego rządowego programu „Mieszkanie+”, ale można podejrzewać, że jego elementem będzie utworzenie kas oszczędnościowo-budowlanych.

To już koniec dopłat z programu MDM w tym roku. Bank Gospodarstwa Krajowego wstrzymał przyjmowanie wniosków. Powód? Wykorzystano już środki przewidziane na ten rok i 54 mln zł z 2018 roku.

Jak wynika z danych zebranych przez NBP, w II kw. tego roku aż 4 na 10 nowych mieszkań zostało zakupionych w celach inwestycyjnych.

Osoby, które otrzymały dopłaty w ramach programu „Mieszkanie dla młodych” przez 5 lat muszą mieć się na baczności.

Zgodnie z planowanymi przez rząd zmianami w ustawie deweloperskiej, mają zostać zlikwidowane otwarte rachunki powiernicze nieposiadające zabezpieczenia. Nowe przepisy mają dotyczyć także m.in. uregulowania umowy rezerwacyjnej oraz wprowadzenia zmian w prospekcie informacyjnym. Czy konsumenci będą rzeczywiście lepiej chronieni, a deweloperzy mają podstawy do obaw?

Program Rodzina na Swoim pomógł prawie 200 tys. kredytobiorców w tańszym zakupie mieszkania lub budowie domu. Sposób jego działania może być jednak zdradliwą pułapką – z dniem ustania dopłat rata kredytu nagle wzrośnie, w dzisiejszych warunkach o ponad 30 proc.

Kim są owi zadowoleni z życia rentierzy? Najogólniej rzecz biorąc to osoby utrzymujące się z dochodów płynących od posiadanego kapitału, nieruchomości, odsetek od papierów wartościowych (np. akcji, obligacji) lub wkładów bankowych. Nie muszą one w ogóle podejmować pracy (w jej tradycyjnym znaczeniu), gdyż otrzymują dochód, który najczęściej stanowią odsetki od zgromadzonego majątku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.