Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

PCG kontynuuje unikatowy projekt apartamentowy w Szczecinie. Tuż przy jeziorze Dąbie deweloper buduje 55 apartamentów premium na osiedlu z kameralną mariną.

W 2022 roku na rynku mieszkaniowym zobaczymy kontynuację trendów, które obserwowaliśmy w mijającym roku i to pomimo zmiany warunków panujących na rynku.

Rynek mieszkaniowy przygotowuje się do zwiększonego zainteresowania zakupem mieszkań. Wynika to z wprowadzenia szeregu rozwiązań, które mają ułatwić ubieganie się o dofinansowanie zakupu własnego „M”. Należy do nich program Bezpieczny Kredyt 2%, ale to nie jedyny przykład, który wskazuje, że zbliża się najlepszy czas na decyzję o zakupie nieruchomości.

Pomimo wzrastającej zdolności kredytowej oraz większego ruchu w agencjach nieruchomości i u pośredników kredytowych nie zmieniła się diametralnie sytuacja przeciętnego Kowalskiego. Nadal może on pozwolić sobie na sfinansowanie kredytem co najwyżej kawalerki lub małego 2- pokojowego mieszkania.

Wzrost stóp procentowych do 1,25 proc. wzbudził w dyskusji publicznej pytania o to, jak będzie kształtował się rynek nieruchomości. Czy będzie miało to wpływ na udzielane kredyty, ceny mieszkań lub decyzje kupujących? Ekspert dewelopera WPBM „Mój Dom” S.A. analizuje, jaki wpływ wywrze aktualna sytuacja na kupujących.

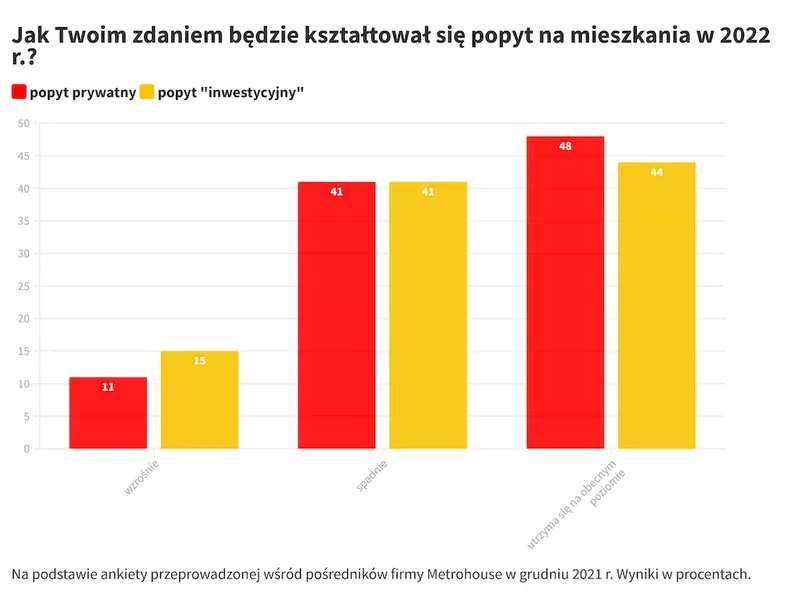

Ankieta przeprowadzona wśród agentów Metrohouse pokazuje, że nawet przedstawiciele branży nieruchomości są dość podzieleni co do prognoz odnośnie kształtowania się sytuacji na rynku. Wielu jednak pośredników twierdzi, że 2022 r., może być okresem kolejnych wzrostów cen.

Cena 1 m2 nieruchomości może przerażać – dotyczy to już nie tylko dużych miast. Dlatego jeżeli nie zamierzasz dłużej wynajmować mieszkania albo marzysz o budowie własnego domu, prawdopodobnie często myślisz o kredycie hipotecznym. Mimo że narosło wokół niego wielu mitów, to nie należy się go obawiać, a jedynie dobrze go wybrać. Podpowiadamy, na co zwrócić uwagę przed podpisaniem umowy kredytu hipotecznego.

W II kwartale 2022 r. eksperci finansowi należący do Związku Firm Pośrednictwa Finansowego (ZFPF) udzielili kredytów hipotecznych na sumę przeszło 9,1 mld zł, czyli o 8 proc. niższą niż w poprzednio analizowanym okresie. Spadek to efekt podwyżek stóp procentowych oraz rekomendacji KNF, która zmieniła zasady wyliczania zdolności kredytowej.

Według raportu firmy doradczej Newmark Polska „Office Occupier – Rynek biurowy w regionach” pierwszy kwartał 2022 r. charakteryzował się wysokim poziomem nowej podaży, stabilnym popytem oraz zmniejszeniem się wolumenu powierzchni w budowie. Utrzymująca się w niektórych miastach wysoka dostępność powierzchni biurowej sprawia, że najemcy nadal mają duże możliwości wyboru.

Program „Bezpieczny kredyt 2%” zakończył funkcjonowanie, a jego następcą będzie „Mieszkanie na start”. Propozycja Ministerstwa Rozwoju i Technologii w założeniu ma być prorodzinną inicjatywą, z której skorzystają zarówno single, jak i gospodarstwa domowe. Archicom, podobnie jak to było w przypadku zeszłorocznego programu, także teraz przygotował ofertę w oparciu o rządową koncepcję.

Rusza program Bezpieczny Kredyt 2%. Od 3 lipca banki zaczną przyjmować wnioski. Rząd nie planuje wprowadzenia limitu środków, a to znaczy, że pieniędzy starczyć powinno dla wszystkich, którzy są zainteresowanych skorzystaniem z programu, a spełniają warunki określone w ustawie.

Co dla kredytobiorców oznacza zapowiedź KNF obniżenia buforu służącego do obliczania zdolności kredytowej?

Jak wynika z danych AMRON-SARFiN, od lipca do września 2022 r. udzielono „tylko” 21 218 kredytów hipotecznych. W porównaniu do analogicznego okresu z zeszłego roku to spadek wynoszący aż blisko 70%.

Większa dostępność kredytów hipotecznych niż w 2022 roku, możliwość znalezienia okazji zakupowych. Zdaniem Ekspertów finansowych Credipass te zjawiska zdominują w 2023 roku rynek, który będzie powoli wychodził z dołka.

W jaki sposób powstają inwestycje realizowane przez deweloperów? Jak je finansują? Na co zwrócić uwagę, gdy planujemy zakup mieszkania i chcemy zweryfikować, czy dany inwestor jest pewnym partnerem? Największe przedsięwzięcia budowlane zarówno w Polsce, jak i na całym świecie są realizowane z kredytów. Rzadko dochodzi do sytuacji, gdy deweloperzy finansują inwestycje ze środków własnych. Po stronie banku leży weryfikacja, na ile dana firma jest wypłacalna i w jakiej wysokości kredyt może otrzymać.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.