Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

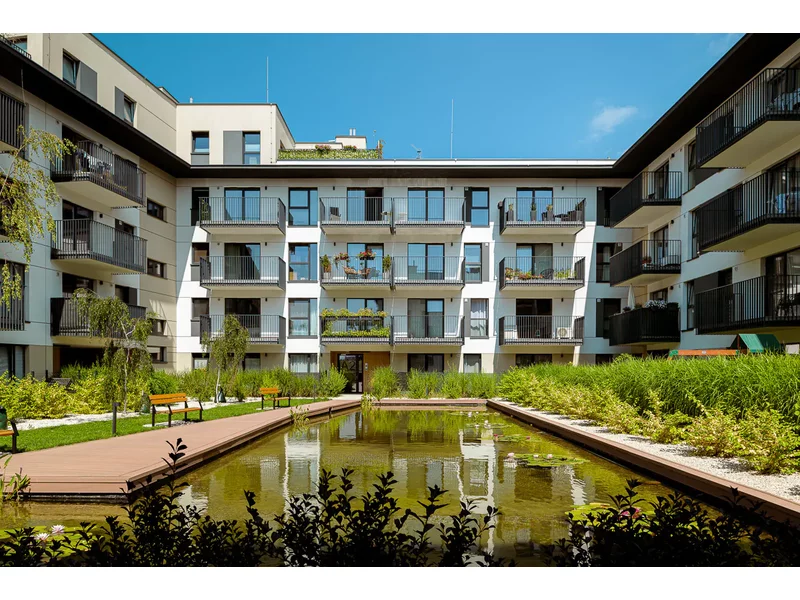

Utworzenie w 2013 roku Funduszu Sektora Mieszkań na Wynajem położyło podwaliny pod rynek najmu instytucjonalnego w Polsce. Miniona dekada była czasem wielu reform i przekształceń, nic jednak nie wskazuje na to, aby maszyna wprawiona w ruch przed dziesięcioma laty, miała się zatrzymać. Przeciwnie, rynek najmu rozwija się w coraz większym tempie, a dostępne oferty są coraz lepiej dopasowane do różnorodnych grup najemców. Podstawowym problemem pozostaje nadal niska dostępność najmu, dlatego niezbędny jest dalszy rozwój profesjonalnego rynku. PFR Nieruchomości i Polityka Insight podsumowały dekadę polskiego rynku najmu.

Początek 2024 roku przyniósł ożywienie na rynku mieszkań na wynajem.

Na koniec 2023 r. Accolade utrzymał silną pozycję na rynku magazynowym z 1 500 000 mkw. powierzchni wynajętej i będącej w przygotowaniu w 27 nowoczesnych parkach na terenie całej Polski.

W III kwartale 2022 roku przeważała względna stabilizacja cen na rynku nieruchomości. Nie zmienia to jednak faktu, że jest drogo i w przyszłości może być jeszcze drożej. Trudna sytuacja gospodarcza sprawia, że zainteresowanie zakupem mieszkań maleje. W III kwartale odnotowano o 15% niższą sprzedaż lokali mieszkalnych niż w II kwartale br. i o 36% niższą niż przed rokiem. Dlaczego nieruchomości są takie drogie? Za co musimy zapłacić najwięcej? Gdzie jest najtaniej? Czy mimo wysokich cen, warto zainwestować w mieszkanie? Rozwiewamy wątpliwości!

Wobec ciągłego wzrostu zapotrzebowania i zmniejszania się dostępności gruntów na rynku nieruchomości mieszkaniowych, nabywcy podejmują odważniejsze działania. W 2024 roku deweloperzy będą nadal zainteresowani zakupami gruntów o przeznaczeniu usługowym, realizując przy tym formułę PRS. Warszawa pozostaje najbardziej atrakcyjna pod względem gruntów inwestycyjnych pod centra przetwarzania danych, niezaspokojony popyt na rynku akademików w Polsce daje inwestorom duże możliwości ekspansji, natomiast aktywność graczy w sektorze budownictwa senioralnego pozostaje na niskim poziomie. Eksperci JLL przedstawiają trendy na 2024 rok na rynku gruntów inwestycyjnych w Polsce.

Pod względem podaży liderami rynku w 2023 roku były województwa mazowieckie (6,3 mln mkw.), śląskie (5,5 mln mkw.) i łódzkie (4,5 mln mkw.). Mazowieckie i śląskie dominują na rynku także pod względem nowej podaży – dostarczono tu odpowiednio 690 i 590 tys. mkw. Zaraz za nimi znajduje się woj. lubuskie z 437 tys. mkw. nowej powierzchni.

Pierwsza połowa 2023 roku to względne stabilizowanie się stawek najmu przy niesłabnącym popycie. Najnowsze dane Otodom Analytics wskazują, że zainteresowanie najemców w ostatnich miesiącach przesuwa się ku mieszkaniom o większej powierzchni. Ogólnie słaba koniunktura na rynku sprzedaży i spadek dostępności mieszkań do zakupu wpływają na stały wzrost rynku najmu.

Co szósty Polak mieszka obecnie w wynajmowanym mieszkaniu. Udział najemców w rynku mieszkaniowym rośnie, szczególnie w miastach wojewódzkich, gdzie mieszkańcy są bardziej mobilni, a o zakup lokalu jest dużo ciężej. W odpowiedzi na tę tendencję Fundacja Rynku Najmu powołuje radę ekspertów, która stanie na straży budowy standardów i profesjonalizacji najmu w Polsce.

Nowa podaż budynków na niższym poziomie, wyższe czynsze w budynkach typu prime. Konkurencyjne ceny w starszych obiektach oraz dostosowywanie biur do pracy hybrydowej - eksperci JLL przedstawiają trendy na rynku biurowym na 2024 r.

Fala zmian i perturbacji na polskim rynku mieszkaniowym nie dobiegła końca. Jeszcze nie opadł kurz po nowym (starym) programie mieszkaniowym „BK2%” a już Ministerstwo Rozwoju i Technologii ogłosiło nową propozycję programu wspierającego zakupy mieszkań na własność tzw. „Mieszkanie/kredyt na Start”.

Drugi kwartał 2023 r. przyniósł względną stabilizację na stołecznym rynku biurowym. Aktywność najemców utrzymała się na poziomie zbliżonym do wyników z początku roku, a współczynnik pustostanów nie wykazał większych wahań k/k. Z uwagi na niewielką nową podaż planowaną na ten rok – około 72 000 m², a także wysokie koszty związane z aranżacją powierzchni, odnotowano rosnący udział renegocjacji w całkowitym wolumenie transakcyjnym. W samym II kw. 2023 r. stanowiły one 45% aktywności na rynku najmu. Pierwszą połowę 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

Wrzesień to czas wzmożonej aktywności na rynku nieruchomości. To w dużej mierze zasługa studentów, którzy poszukują zakwaterowania przed rozpoczęciem roku akademickiego. Na celowniku studiującej młodzieży są głównie pokoje, stancje oraz mieszkania jedno- i dwupokojowe na wynajem. Niektórzy decydują się na zakup własnej nieruchomości. Jak wygląda sytuacja na rynku najmu i zakupu nieruchomości chwilę przed rozpoczęciem nowego roku akademickiego?

Drugie półrocze 2023 roku upłynęło pod znakiem zwiększonego popytu na kredyty hipoteczne. To efekt rządowego programu, wspierającego zakup pierwszego mieszkania – Bezpieczny kredyt 2%. Jednak z początkiem 2024 roku projekt zakończono. Co przyniesie przyszłość? Jak będą wyglądać najbliższe miesiące na rynku kredytowym?

Za nami pierwszy rok ze skrajnie niską nową podażą na rynku biurowym. W 2023 r. deweloperzy oddali niewiele ponad 60 000 m², co mocno kontrastuje z wynikami z ostatnich kilku lat. Nic nie zapowiada, by sytuacja na rynku miała się zmienić w nadchodzących dwunastu miesiącach. Rok 2024 będzie kolejnym okresem z bardzo niskim poziomem nowej podaży. Eksperci JLL, szacują, że wyniesie ona około 94 000 m² (z czego 15 500 m² to powierzchnia po renowacji).

Kolejno - luka podażowa, stabilny kwartalny popyt, praca zdalna w Kodeksie pracy, prop-tech, ESG i wyburzenia - największa polska firma doradcza AXI IMMO prezentuje sześć kluczowych trendów na rynku biurowym wraz z prezentacją szacunkowych danych dla sektora na koniec 2023 r.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.