Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wysokie raty kredytów wynikające głównie z rosnących stóp procentowych oraz słabego złotego, ale także wydłużający się czas oczekiwania na pozwolenia na budowę i zaburzone łańcuchy dostaw to najczęściej wymieniane problemy rynku nieruchomości.

Jak wynika z najnowszego raportu Metrohouse i Expandera, wakacje na rynku nieruchomości upływają pod znakiem dużej aktywności kupujących.

Wskaźnik zrównoważonego rozwoju to nie tylko nowy trend, a raczej prawdziwa rewolucja, która dotyka każdej branży.

Dążenie do neutralności klimatycznej to dziś złoty standard w branży budowlanej. Wysokie wymagania w zakresie zmniejszenia zapotrzebowania budynków na energię oraz nacisk na wykorzystywanie zasobów odnawialnych wynikają nie tylko z troski o stan środowiska naturalnego, ale mają też uzasadnienie ekonomiczne, zwłaszcza w dobie wysokich cen prądu i surowców energetycznych. Nie dziwi więc zauważalny w ostatnich latach wzrost liczby budynków posiadających tzw. zielone certyfikaty, takie jak LEED, WELL czy BREEAM. Z czego wynika taki stan rzeczy oraz na jakie korzyści mogą liczyć osoby inwestujące w tego typu obiekty?

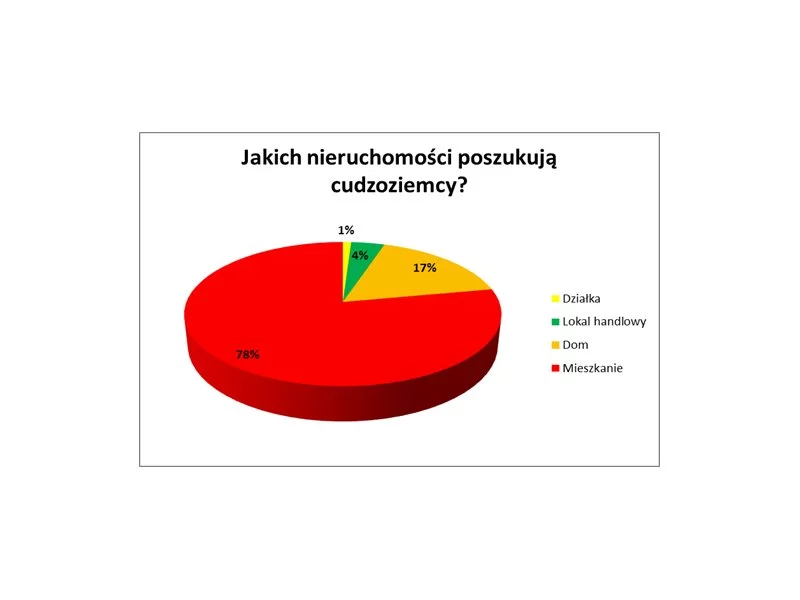

Zainteresowanie rynkiem mieszkaniowym jest generowane nie tylko przez rodzimych nabywców. Zapytania dotyczące bieżącej oferty spływają z całego świata. Jak wygląda w praktyce czołówka najczęstszych przedstawicieli krajów zainteresowanych zakupami mieszkaniowymi w Polsce?

Polacy w czasach pandemii odkryli, że wcale nie trzeba wyjeżdżać na drugi koniec świata, aby spędzić ciekawie urlop. Czasem wystarczy kawałek własnej działki za miastem. Zapotrzebowanie na takie nieruchomości jest wysokie.

Najświeższe dane rynkowe wskazują na widoczny efekt osłabienia dynamiki wzrostu na rynku kredytów mieszkaniowych w Polsce w II kwartale 2020 roku.

Millenialsi coraz śmielej wkraczają na rynek nieruchomości. Jakie rodzaje lokali kupują poszczególne pokolenia i jak wyglądają różnice między miastami? Zestawienie zmian pokoleniowych w kontekście nabywania mieszkań opracowała sieciowa agencja nieruchomości Metrohouse.

Pandemia COVID-19 nie przeszkadza Amerykanom w zakupach domów. W USA właśnie odnotowano historycznie największy wzrost w liczbie sprzedanych nieruchomości. W Polsce także powiało optymizmem.

Dla wielu branż 2022 był ciężkim rokiem. Wojna w Ukrainie, rosnące stopy procentowe czy droższe kredyty hipoteczne to jedne z najważniejszych czynników, jakie miały wpływ na sytuację deweloperów w minionym roku. Jak podaje raport JLL „Rynek mieszkaniowy w Polsce III kw. 2022” popyt na mieszkania spada, a ostatnio był tak niski jedynie w 2020 podczas pandemii COVID. Coraz większe znaczenie na rynku zdobywają nabywcy gotówkowi.

Colliers, wiodąca firma doradcza świadcząca szeroki zakres usług specjalistycznych na rynku nieruchomości komercyjnych i zarządzania inwestycjami, opublikowała nowy raport European Residential: On the Rise,badający czynniki wpływające na rosnące zainteresowanie inwestorów nieruchomościami mieszkaniowymi w głównych miastach Europy. Raport klasyfikuje główne lokalizacje pod względem ich atrakcyjności dla inwestorów oraz podkreśla szanse i zagrożenia pojawiające się wokół tej coraz bardziej znaczącej klasy aktywów.

Eksperci z międzynarodowej firmy doradczej Knight Frank opublikowali raport na temat preferencji nabywców w segmencie luksusowych nieruchomości branded residences. Na świecie istnieje około 400 takich rezydencji, większość działa pod hotelowymi markami Four Seasons, Aman, Ritz-Carlton, Mandarin Oriental, One&Only Resorts czy Six Senses.

Wysokie ceny mieszkań wpływają na ograniczenie zainteresowania inwestorów rynkiem nieruchomości. Nabywcy mieszkań coraz rzadziej lokują nadwyżki finansowe w lokale na wynajem. Tak wynika z analiz sieciowej agencji nieruchomości Metrohouse, która monitoruje wtórny rynek nieruchomości.

Wakacje na rynku nieruchomości to zwykle okres spowolnienia. Jednak w lipcu 2017 roku, według BIK popyt na kredyt był aż o 24% wyższy niż przed rokiem, a w sierpniu 67 mln zł na dopłaty z programu MdM wykorzystano w zaledwie jeden dzień.

Warszawski rynek biurowy zakończył 2021 rok z zasobami na poziomie 6,15 mln m kw. Skutki wciąż trwającej pandemii nadal rzutują na decyzje deweloperów i najemców. Ograniczona liczba projektów budowie oraz mniejsze zainteresowanie nowymi umowami w ramach przednajmu będzie miało swoje konsekwencje w kolejnych latach.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.