Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Z analiz Euler Hermes, wiodącego globalnego ubezpieczyciela należności handlowych wynika, że po dziesięciu latach wzrostu (2008-2018) osiągnęliśmy szczyt w globalnym cyklu wzrostu koniunktury budowlanej.

W 2018 roku najwięcej przejęć i fuzji w Polsce było w sektorze nieruchomości, przemysłowym, telekomunikacyjnym i IT, usługowym, handlowym oraz finansowo - ubezpieczeniowym.

Elastyczne rozwiązania w zakresie przestrzeni biurowej oraz technologie umożliwiające współpracę zespołom pracującym w trybie hybrydowym, a wszystko to w zrównoważonym środowisku pracy – to tylko niektóre z czynników, które najemcy powinni uwzględnić w swoich strategiach w miarę dostosowywania się do nowych modeli pracy – wynika z raportu firmy Colliers pt. „CRE – our industry today, tomorrow, and beyond: Engage, Evolve, Accelerate”.

Na polskim rynku nieruchomości mieszkaniowych obserwujemy w ostatnim czasie rozwój najmu instytucjonalnego oraz rosnące zainteresowanie inwestorów tą klasą aktywów. Dla wielu firm jest to jednak zupełnie nowy produkt. Eksperci międzynarodowej firmy doradczej Cushman & Wakefield i międzynarodowej kancelarii DWF Poland podzielili się swoimi doświadczeniami w tym segmencie rynku podczas inauguracyjnego warsztatu z cyklu Resi LAB.

Podobnie jak w roku poprzednim, rynek gruntów inwestycyjnych w 2019 skupiony był przede wszystkim na sektorze budownictwa mieszkaniowego. To właśnie on stanowił ponad 70% wszystkich transakcji. Wolumen transakcji gruntów komercyjnych i mieszkaniowych kontynuuje trend wzrostowy, jednak nieznacznie maleje jego dynamika oraz odczuwalnie przedłużają się procesy inwestycyjne. Mimo tego wartość transakcji zawartych w roku 2019 szacować można na rekordowe 5,5 mld zł.

Parki magazynowe wybudowane pięć czy dziesięć lat temu w wielu aspektach nie ustępują nowym obiektom. Powstawały w najlepszych okołomiejskich lokalizacjach, są dobrze skomunikowane i stale modernizowane. Co jednak najważniejsze: jest to powierzchnia do wynajęcia „od zaraz” i w stosunkowo dobrej cenie – mówi Michał Kozar, Associate w Dziale Powierzchni Przemysłowych i Magazynowych Newmark Polska.

Polska z uwagi na swoje położenie geopolityczne, europejską strefę czasową, dostępność wykwalifikowanych pracowników, członkostwo w Unii Europejskiej i ekonomiczną stabilność, która jest kluczowa dla prowadzenia biznesu oraz szeroką ofertę wysokiej klasy biur jest liderem w Europie pod kątem liczby centrów nowoczesnych usług biznesowych.

Rynek PRS w Polsce, czyli najmu instytucjonalnego mieszkań, nigdy nie miał się lepiej. Popyt ze strony najemców jest wysoki i nic nie wskazuje na to, by w najbliższym czasie miało się to zmienić. Utrzymuje się zainteresowanie inwestycjami w ten sektor, ale w związku z trudniejszym dostępem do finansowania wartość transakcji w latach 2022 i 2023 może być nieco niższa. W 2023 roku rosnąć będzie rynek prywatnych akademików, które w znaczącym stopniu wynajmowane są przez studentów z zagranicy i w mniejszym stopniu dotyczy ich ryzyko kursowe.

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała rok 2020 na polskim rynku nieruchomości magazynowych.

Pozytywne dane makroekonomiczne, w tym podwyższenie prognozy PKB do 5%, mają swoje odzwierciedlenie w wynikach w sektorze magazynowym. W pierwszej połowie br. wynajętych zostało 2,02 mln m2, z czego 65% stanowiły nowe umowy najmu i ekspansje.

Panattoni, lider rynku nieruchomości przemysłowych w Europie, rozbudowuje swoje portfolio w województwie lubuskim.

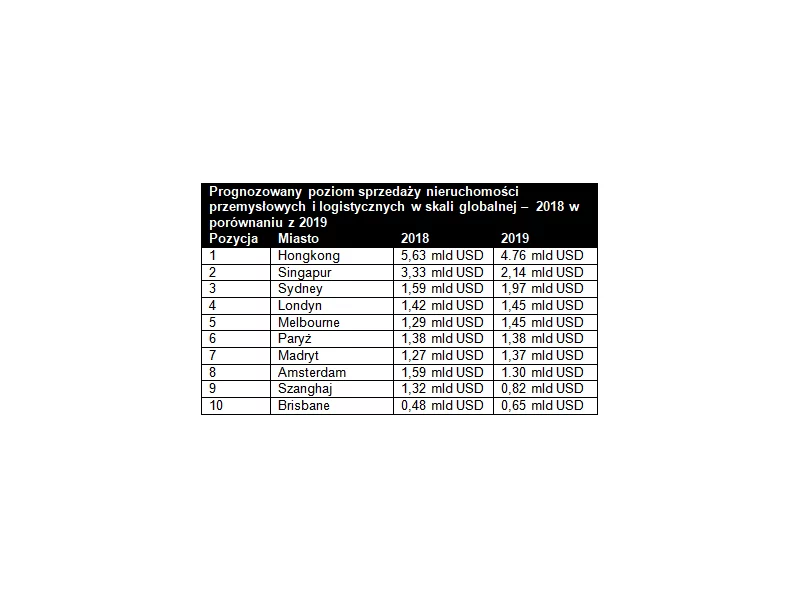

Sektor nieruchomości przemysłowych na świecie przyciągnął w 2018 roku 130 mld USD, co oznacza wzrost o 55% w stosunku do średniej dla dekady, jak wynika z inauguracyjnego raportu Knight Frank „Global Outlook 2019”.

Pierwsze półrocze tego roku zapisało się absolutnie rekordowym wynikiem w historii polskiego rynku inwestycyjnego w segmencie magazynowym. Dla sektora biurowego było to natomiast drugie najlepsze co do wartości transakcji sześć miesięcy w historii. Pomimo zawirowań spowodowanych przez COVID-19, całkowita wartość wolumenu transakcyjnego w sektorze nieruchomości komercyjnych w Polsce w pierwszej połowie bieżącego roku była nawet wyższa od świetnego rezultatu uzyskanego w tym samym czasie w 2019 roku.

Rynek budownictwa przemysłowego nie zwalnia tempa, a region Polski Centralnej może chwalić się kolejnymi inwestycjami.

Według najnowszego badania Knight Frank przeprowadzonego na potrzeby raportu Wealth Report: Outlook 2023, cztery na dziesięć osób o bardzo wysokich dochodach, których majątek przekracza 30 milionów USD (Ultra-High Net Worth Individuals, UHNWI) zwiększyło go w 2022 r., pomimo roku określanego jako trwały kryzys („permacrisis”). Przyczyniły się do tego inwestycje w nieruchomości, transakcje walutowe, wyczucie rynku i, po raz pierwszy od ponad dekady, zwroty z lokat.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.