Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dla wielu Polaków wysoka inflacja oznacza nie tylko powszechną drożyznę przy zakupie podstawowych produktów, ale również wzrost raty kredytu mieszkaniowego o 100%. Choć tak drastyczny wzrost comiesięcznego zobowiązania „boli”, to warto zauważyć, że w obecnej sytuacji dochodzi do zjawiska dewaluacji długu.

Już 10 kwietnia 2021 r. rozpocznie się wydawanie kluczy do 60 nowych mieszkań lokatorskich w Jaworze (woj. dolnośląskie). Pilotażowy projekt rozpoczyna rewolucję w temacie dostępu do nowych, atrakcyjnych cenowo mieszkań bez kredytu z dojściem do własności, na które czeka ogromna część polskiego społeczeństwa.

Katowice to stolica województwa śląskiego i jednocześnie ważny w rejonie ośrodek akademicki. Działa tu kilkanaście uczelni wyższych, a wśród nich Uniwersytet Śląski czy Śląski Uniwersytet Medyczny, na których kształci się kilkadziesiąt tysięcy studentów.

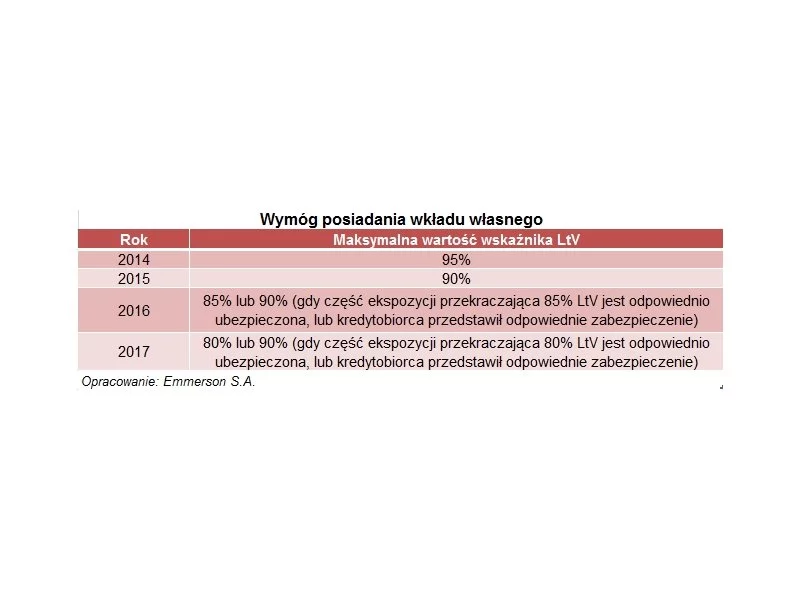

Przypomnijmy – od stycznia 2015 roku obowiązują nowe zasady dotyczące wysokości wkładu własnego w przypadku kredytów hipotecznych. Do końca 2014 roku wynosił on 5% wartości nieruchomości.

Komisja Nadzoru Finansowego przyjęła właśnie Rekomendację S dotyczącą dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie.

Od stycznia 2017 roku szykują się kolejne zmiany w warunkach uzyskania kredytów hipotecznych. Tym razem wzrośnie stawka wkładu własnego. Od nowego roku będzie wynosiła ona 20% wartości całego mieszkania.

Początek 2016 r. zdominowały konsekwencje wprowadzenia podatku bankowego oraz zwiększenie minimalnego wkładu własnego do 15 proc.

Pomimo wzrastającej zdolności kredytowej oraz większego ruchu w agencjach nieruchomości i u pośredników kredytowych nie zmieniła się diametralnie sytuacja przeciętnego Kowalskiego. Nadal może on pozwolić sobie na sfinansowanie kredytem co najwyżej kawalerki lub małego 2- pokojowego mieszkania.

Zaciągnięcie kredytu hipotecznego to jedna z najważniejszych, o ile nie najważniejsza decyzja finansowa, jaką podejmujemy w życiu. Zobowiązanie najczęściej spłacamy przez dwie, trzy dekady. Nic dziwnego więc, że o środki na zakup mieszkania czy budowę domu starają się przeważnie młodsi kredytobiorcy, którzy pragną zamieszkać na swoim. Niestety, część z nich boi się zrealizować swoje marzenie o posiadaniu „czterech kątów” na własność, a to m.in. przez porady, jakie można znaleźć w sieci.

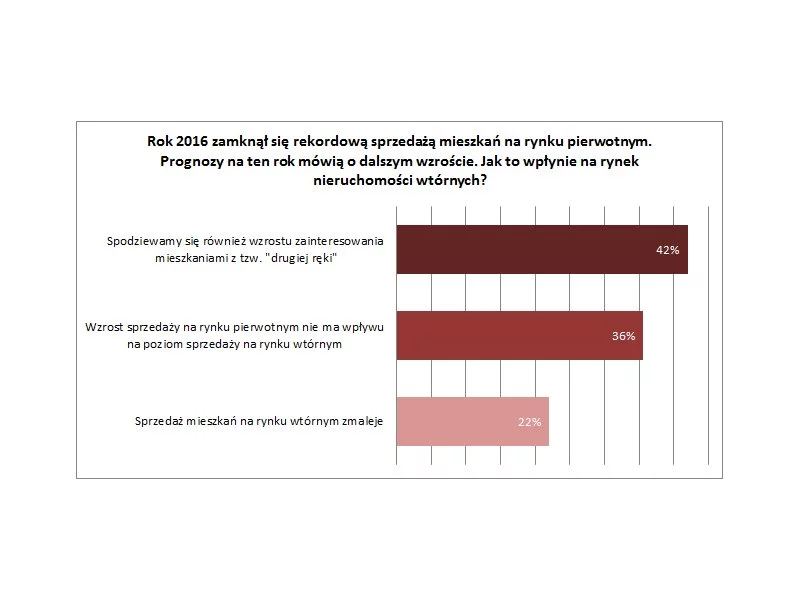

Ceny na stałym poziomie, podobnie jak liczba sprzedawanych i wynajmowanych mieszkań. Sytuacja na rynku nieruchomości jest stabilna. Nie zmieni jej koniec programu „Mieszkanie dla młodych”, zwiększony do 20 proc. wkład własny przy kredytach hipotecznych, ani nowe przepisy.

W 8 bankach wymagania dotyczące wkładu własnego są większe, niż wymogi wynikające z Rekomendacji S Komisji Nadzoru Finansowego (KNF). Większym wkładem własnym muszą pochwalić się także osoby uzyskujące dochody z działalności gospodarczej czy kupujące mieszkanie na wynajem.

Osoby, które kupują mieszkanie i chcą otrzymać dopłatę do wkładu własnego będą mogły w sierpniu ponownie złożyć wniosek o dopłatę. Taką możliwość będą jednak miały tylko osoby zainteresowane dopłatą wypłacaną w tym roku. Trzeba jednak się spieszyć, bo pula środków wyczerpie się błyskawicznie.

W czasach PRL nieruchomości o małym metrażu były receptą na głód mieszkań i szansą na własny kąt dla mniej zamożnej części społeczeństwa. Dziś obserwujemy powrót do tych wzorów, z tym że relatywnie małe mieszkania aspirują dziś do miana apartamentu na rynku premium.

Większa dostępność kredytów hipotecznych niż w 2022 roku, możliwość znalezienia okazji zakupowych. Zdaniem Ekspertów finansowych Credipass te zjawiska zdominują w 2023 roku rynek, który będzie powoli wychodził z dołka.

Nowa ustawa mieszkaniowa wprowadzi zmiany, dzięki którym samorządy, towarzystwa budownictwa społecznego i spółki gminne dostaną większe wsparcie na budowę mieszkań. Dzięki temu powstanie więcej mieszkań czynszowych. W efekcie skrócą się kolejki Polaków czekających na mieszkanie komunalne, socjalne czy w TBS.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.